Pesquisas populares

Compreender as forças que moldam a descarbonização do transporte rodoviário comercial – e o apoio disponível para gerir a transição.

Matthias Maedge, Vice-Presidente de Descarbonização do Transporte Rodoviário Comercial, Eurowag

A Eurowag realizou recentemente um inquérito aos seus clientes de transporte rodoviário comercial (CRT) de toda a Europa, que explorou as principais barreiras e motivadores que afetam a descarbonização do setor. Duas das principais conclusões foram que os nossos clientes:

Sabemos que estas opiniões refletem frequentemente a pressão que as empresas CRT enfrentam dos seus próprios clientes – que as estão a impulsionar a alcançar poupanças de emissões. Em muitos casos, isto é impulsionado pela Diretiva de Relato de Sustentabilidade Corporativa (CSRD), que exige que os grandes expedidores e compradores de transporte reportem as emissões indiretas na cadeia de valor (Âmbito 3). Isto, por sua vez, leva a uma pressão sobre as empresas CRT para reduzirem as suas próprias emissões diretas (Âmbito 1), uma vez que os expedidores dependem predominantemente dos serviços de transporte rodoviário para o transporte combinado e movimentos de carga interna.

A Eurowag preocupa-se apaixonadamente com esta questão. Estamos firmemente empenhados na descarbonização do setor – porque é necessária para a saúde do planeta – e assumimos um papel de liderança nessa mudança. Ao mesmo tempo, estamos igualmente empenhados em salvaguardar a competitividade a longo prazo dos nossos clientes e em garantir um setor CRT próspero – sem o qual nenhuma economia moderna pode sobreviver.

Ao falar com os nossos clientes todos os dias, também sabemos duas outras coisas importantes:

Primeiro, o contexto regulatório é confuso para muitas empresas CRT. E segundo, as barreiras para a transição para veículos e combustíveis de baixas emissões são assustadoras para empresas já sob pressão e a operar com margens apertadas.

Este blogue foi concebido para abordar ambos estes pontos – irá:

Um dos desafios para todo o nosso setor é que existem várias peças de legislação europeia que estão a moldar o ambiente operacional no que diz respeito à descarbonização. Aqui estão as mais importantes:

Isto levanta duas questões relacionadas: Esta legislação está a ter o impacto necessário? Estamos no caminho certo para atingir os objetivos que estão a ser prosseguidos a nível europeu?

A resposta curta a ambas estas questões é "não".

Em maio de 2025, a Comissão Europeia publicou uma Comunicação sobre a “maturidade tecnológica e de mercado dos veículos pesados de transporte rodoviário” (COM/2025/260 final).

Foi um retrato útil – ainda que pouco encorajador – da nossa situação atual em termos da transição para veículos de emissões zero no setor dos TRM. Revelou que, em 2024:

Isto indica, portanto, um crescimento – um crescimento significativo em comparação com anos anteriores – mas a quota de camiões de emissões zero continua a ser extremamente pequena.

Os dados disponíveis sublinham o estado atual da situação. Os volumes de transporte rodoviário de mercadorias cresceram 20% nos últimos 15 anos, enquanto as emissões de gases com efeito de estufa também cresceram – mas mais lentamente. Estamos a fazer alguns progressos, mas não o suficiente:

No entanto, os fabricantes de camiões estão otimistas quanto à expansão do segmento de emissões zero. Eles disseram à Comissão Europeia que aproximadamente um em cada três novos veículos pesados poderia ser de emissões zero até 2030 – elevando a frota de veículos de emissões zero para 410 000-600 000 veículos (5-9% da frota de VPH). No entanto, numa carta recente dirigida à Presidente da Comissão Europeia, Ursula von der Leyen, começaram a levantar dúvidas e apelaram a uma “correção de rumo”.

Até a Comissão está cética em relação a essas estimativas. A Comunicação afirmou o seguinte: “Embora se espere que os preços dos veículos pesados de emissões zero diminuam nos próximos anos e o CCT [Custo Total de Propriedade] se torne significativamente mais favorável, isto representaria um aumento acentuado do mercado num período de tempo muito curto num mercado caracterizado por pequenas margens de lucro e muitos operadores PME com capital limitado para investir e uma quota muito pequena de veículos de emissões zero em 2025.”

Na Eurowag, a nossa opinião é que a Comissão tem razão em estar cética em relação às projeções de mercado esperadas, mas estas refletem a pressão a que os OEM estão sujeitos para impulsionar a transição. E mesmo que sejam sobrestimativas, não há dúvida de que a mudança está a chegar – e a chegar rapidamente.

A Eurowag tem mais de 30.000 empresas de transporte rodoviário como clientes ativos, por isso, é nosso dever compreender a pressão a que estão sujeitas e os desafios que enfrentam. Para nós, o facto de a adoção de camiões de emissões zero e o crescimento da infraestrutura necessária ter sido mais lento do que o planeado não é surpresa – porque a transição para energias alternativas não é uma decisão fácil para a maioria das empresas de transporte rodoviário de mercadorias (TRM).

Sabemos quão competitiva e sensível ao preço é a indústria. Compreendemos a importância de cada compra de camião e quão cuidadosamente o Custo Total de Propriedade (CTP) é calculado. Por isso, reconhecemos quão difícil é para a maioria das empresas considerar um camião elétrico quando o preço de compra é mais do dobro do de um camião a diesel (para não falar de um camião a hidrogénio, que é ainda mais caro).

Compreendemos também as preocupações com a rede limitada de recarga/reabastecimento, especialmente nas rotas de longo curso.

Como sempre, alguns compreendem e outros não – mas não são suficientes, razão pela qual a Eurowag está a educar os decisores políticos em toda a Europa para que compreendam as realidades da nossa indústria. O nosso objetivo não é tentar abrandar a agenda de descarbonização. Pelo contrário, o nosso objetivo é defender os interesses dos nossos clientes, ajudando os decisores políticos a formular políticas que tenham uma hipótese realista de funcionar no mundo real.

Mais importante ainda, estamos a sublinhar os desafios criados pela incoerência política. Por exemplo, enquanto a RED III e o CountEmissions EU propõem uma abordagem de ciclo de vida para as emissões, as Normas de Emissão de CO₂ para Veículos Pesados focam-se apenas nas emissões do tubo de escape, fechando efetivamente a porta aos combustíveis alternativos. Esta inconsistência entra em conflito com o princípio da neutralidade tecnológica e pode atrasar o progresso da descarbonização. A Comissão Europeia deve também abster-se de escolher vencedores e perdedores e permitir que as soluções impulsionadas pelo mercado compitam em igualdade de condições.

Estas questões são uma ameaça particular na Europa Central e de Leste (ECE), que desempenha um papel de liderança no transporte rodoviário internacional. De facto, quatro dos cinco principais países europeus para o transporte internacional de mercadorias estão na ECE, representando cerca de 250.000 empresas.

Em março deste ano, a Eurowag teve um papel de destaque no Fuel Congress 2025 em Varsóvia, onde representantes de toda a ECE assinaram um Apelo à Ação à Comissão Europeia. O Apelo à Ação foi agora apoiado por mais de 30 organizações em toda a Europa e enviado à Presidente da Comissão, Ursula von der Leyen. A Eurowag também está a trabalhar ativamente com a Fleet Cards Europe (FCE), uma organização comercial sediada em Bruxelas que representa o negócio de cartões de frota, que está em contacto muito próximo com as empresas de transporte rodoviário e serve os seus interesses. A FCE faz parte da Network for Sustainable Mobility (NSM), uma coligação informal de partes interessadas com ideias semelhantes que está a apelar à Comissão Europeia para adaptar o quadro legal.

Entre outras prioridades políticas, a Eurowag está a defender:

Se estiver interessado em saber mais sobre o trabalho de advocacia da Eurowag, ou em apoiar-nos nesta área, entre em contacto.

No meio de conflitos militares e crescentes ambiguidades no fornecimento de energia, nos últimos meses, a discussão tem vindo a intensificar-se em torno do futuro do Pacto Ecológico da UE e do recentemente apresentado Pacto Industrial Limpo. Em certas áreas, alguns detetam uma mudança de tom por parte da Comissão Europeia – uma viragem para um maior pragmatismo, até mesmo uma diminuição da ambição.

Mas o rumo já está traçado para o setor dos transportes. A legislação já está em vigor e os prazos estão fixados. Os OEMs estão a mobilizar-se para cumprir os seus próprios objetivos.

As empresas estão a iludir-se se acreditam que a onda de descarbonização as irá ignorar. Ela está a chegar e irá mudar todo o setor.

Aqueles que responderem agora, adotando veículos elétricos e substituindo o gasóleo por combustíveis descarbonizados, agindo antes que fiquem sem opção, irão obter uma vantagem competitiva a curto prazo e proteger a sua viabilidade a longo prazo.

Aqueles que não responderem estão a correr um risco enorme.

Diferentes tecnologias e combustíveis são adequados para diferentes tipos de transporte – o transporte urbano e regional é muito diferente do transporte rodoviário internacional de longo curso – e a escolha certa para cada negócio dependerá de múltiplos fatores.

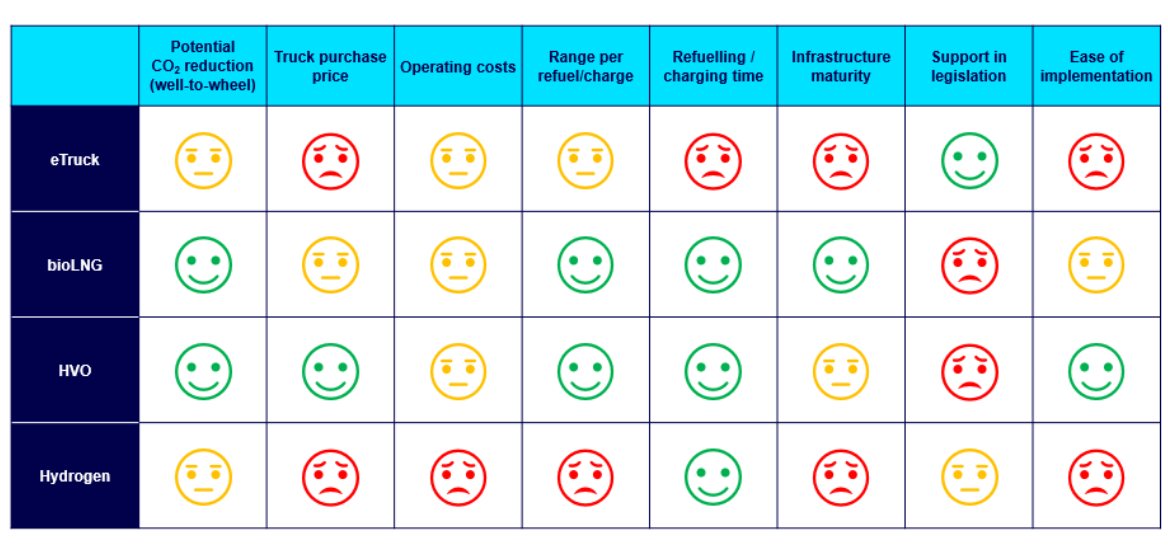

Aqui estão as quatro opções no que diz respeito a combustíveis alternativos:

1. O HVO (Óleo Vegetal Hidrotratado) é um combustível de substituição direta (drop-in), o que significa que as empresas de CRT podem começar a reduzir as suas emissões de CO2 com a sua frota atual e utilizá-lo sem quaisquer restrições em motores a gasóleo. As matérias-primas preferenciais para a produção de HVO são resíduos de gordura animal ou óleos de cozinha usados, que podem proporcionar uma redução de CO2 de até 90% numa base do poço à roda.

O HVO é a solução mais rápida e fácil para proporcionar uma redução significativa das emissões. Atualmente, o preço é 10-25% mais alto do que o gasóleo, mas está a ganhar popularidade, enquanto os preços do gasóleo irão subir gradualmente.

2. O biometano liquefeito e o biometano comprimido oferecem uma redução de CO₂ de até 100% em comparação com o gasóleo convencional. O biometano está a fazer grandes progressos no transporte de veículos pesados, disponível em mais de 30% das estações de abastecimento de GNL europeias – e a crescer constantemente.

Os camiões a BioGNL também podem percorrer mais de 1.500 km com um único depósito, e a mudança para o BioGNL pode reduzir os custos operacionais em mais de 30% em comparação com o gasóleo. É até mais barato do que o gasóleo na Alemanha, por exemplo, devido ao sistema de quotas de gases com efeito de estufa. Espera-se que mais países introduzam tais quotas de gases com efeito de estufa para cumprir os objetivos da REDIII.

3. Os eTrucks são preferidos pelos decisores políticos da UE por terem emissões zero no escape, e existem cerca de 40 modelos de eTrucks já disponíveis no mercado. Com menos peças móveis, também há poupanças na manutenção.

À medida que a rede de carregamento elétrico se desenvolve em toda a Europa e os subsídios se tornam disponíveis em mais países, os eTrucks tornar-se-ão uma opção cada vez mais viável para as empresas de transporte rodoviário de mercadorias – particularmente aquelas focadas em entregas de última milha, transporte regional e rotas regulares ponto a ponto de médio a longo curso.

4. O hidrogénio também é popular em Bruxelas pela mesma razão: é uma tecnologia de emissões zero no escape. Os camiões a hidrogénio também podem ser reabastecidos aproximadamente no mesmo tempo que leva para abastecer com gasóleo, oferecendo uma vantagem significativa sobre a eletromobilidade.

O hidrogénio terá, a seu tempo, um grande impacto na indústria, particularmente à medida que a sua disponibilidade e a rede de reabastecimento se expandem. No entanto, ainda está nas fases iniciais de desenvolvimento – e, portanto, é proibitivamente caro neste momento.

A Eurowag apoia os clientes na gestão da transição para a descarbonização de várias formas:

Descarbonização como Serviço

Cada vez mais empresas de transporte rodoviário de mercadorias procuram um parceiro de confiança e informado para as ajudar a navegar nesta transformação e a antecipar os requisitos de conformidade – mas também para manter a sua vantagem competitiva num mercado em constante mudança. A oferta de Descarbonização como Serviço (DaaS) da Eurowag é uma abordagem holística para ajudar os clientes a transitar para emissões líquidas zero e a manterem-se relevantes no negócio.

Isto inclui:

A rede de aceitação da Eurowag para combustíveis alternativos está em contínua expansão para satisfazer a crescente procura. Atualmente, inclui:

Em 2024, a Eurowag tornou-se o primeiro Fornecedor de Serviços de eMobilidade na Europa inteiramente focado na indústria CRT. Além de oferecer às empresas CRT acesso a uma rede abrangente de estações de carregamento elétrico para camiões e carrinhas em toda a Europa, os nossos serviços de eMobilidade incluem:

Continuamos também a expandir a rede dedicada de carregamento de veículos pesados e a apoiar os clientes com serviços integrados de frota e carregamento, incluindo cofinanciamento e comercialização em depósitos e em rota (acesso semipúblico).

A importância dos dados não se restringe, claro, à eMobilidade. Em toda a gama de combustíveis alternativos, vamos além do acesso à infraestrutura para fornecer o que realmente impulsiona a mudança: dados de sustentabilidade fiáveis que permitem decisões mais inteligentes.

A nossa plataforma oferece aos operadores de frotas e empresas de logística a capacidade de monitorizar as emissões em tempo real, avaliar o verdadeiro impacto das escolhas de rota e combustível, e reportar com confiança – apoiados por dados precisos e verificados de forma independente. Desde o cumprimento das normas de comunicação de CO₂ até à demonstração de progresso em relação aos objetivos de sustentabilidade dos clientes, a Eurowag ajuda a tornar cada carregamento, reabastecimento e rota um passo em direção a uma descarbonização mensurável.

O setor CRT está a entrar numa fase decisiva. A legislação está em vigor, a infraestrutura está a expandir-se e as expectativas dos parceiros, decisores políticos e clientes finais estão a aumentar rapidamente. A direção é clara: o futuro pertence às energias alternativas.

Isto já não se trata apenas de evitar riscos. Fazer a transição cedo pode reduzir custos, desbloquear novas oportunidades de negócio e sinalizar liderança numa economia de baixo carbono. E quanto mais cedo agir, mais forte será a sua posição no mercado de amanhã.

Não espere que a mudança lhe seja imposta. Deixe a Eurowag ajudá-lo a antecipar-se.

Agende um hoje – e dê o seu primeiro passo em direção a um futuro mais limpo e competitivo.