Búsquedas populares

Comprender las fuerzas que configuran la descarbonización del transporte por carretera comercial y el apoyo disponible para gestionar la transición.

Matthias Maedge, Vicepresidente de Descarbonización del Transporte por Carretera Comercial, Eurowag

Eurowag realizó recientemente una encuesta entre sus clientes de transporte por carretera comercial (CRT) de toda Europa, que exploró las principales barreras y motivaciones que afectan a la descarbonización del sector. Dos de los principales hallazgos fueron que nuestros clientes:

Sabemos que estas opiniones a menudo reflejan la presión que las empresas de CRT están recibiendo de sus propios clientes, que les exigen reducir las emisiones. En muchos casos, esto está impulsado por la Directiva de Informes de Sostenibilidad Corporativa (CSRD), que exige a los grandes cargadores y compradores de transporte que informen sobre las emisiones indirectas en la cadena de valor (Alcance 3). Esto, a su vez, ejerce presión sobre las empresas de CRT para que reduzcan sus propias emisiones directas (Alcance 1), ya que los cargadores dependen predominantemente de los servicios de transporte por carretera para el transporte combinado y los movimientos de carga interior.

A Eurowag le apasiona este tema. Estamos firmemente comprometidos con la descarbonización del sector —porque es necesario para la salud del planeta— y hemos asumido un papel de liderazgo en ese cambio. Al mismo tiempo, estamos igualmente comprometidos con salvaguardar la competitividad a largo plazo de nuestros clientes y garantizar un sector de CRT próspero, sin el cual ninguna economía moderna puede sobrevivir.

Al hablar con nuestros clientes a diario, también sabemos otras dos cosas importantes:

Primero, el contexto regulatorio es confuso para muchas empresas de CRT. Y segundo, las barreras para cambiar a vehículos y combustibles de bajas emisiones son desalentadoras para las empresas que ya están bajo presión y operan con márgenes ajustados.

Este blog está diseñado para abordar ambos puntos, y lo hará de la siguiente manera:

Uno de los desafíos para todo nuestro sector es que existen varias piezas de legislación europea que están configurando el entorno operativo en lo que respecta a la descarbonización. Estas son las más importantes:

Esto suscita dos preguntas relacionadas: ¿Está teniendo esta legislación el impacto deseado? ¿Estamos en camino de alcanzar los objetivos que se persiguen a nivel europeo?

La respuesta corta a ambas preguntas es «no».

En mayo de 2025, la Comisión Europea publicó una Comunicación sobre la «preparación tecnológica y de mercado de los vehículos pesados de transporte por carretera» (COM/2025/260 final).

Fue una instantánea útil —aunque poco alentadora— de nuestra situación actual en cuanto a la transición hacia vehículos de cero emisiones en el sector del transporte por carretera. Reveló que, en 2024:

Esto, por lo tanto, indica un crecimiento —un crecimiento significativo en comparación con años anteriores—, pero la cuota de camiones de cero emisiones sigue siendo extremadamente pequeña.

Los datos disponibles subrayan la situación actual. Los volúmenes de transporte de mercancías por carretera han crecido un 20 % en los últimos 15 años, mientras que las emisiones de gases de efecto invernadero también han crecido, pero más lentamente. Estamos progresando, pero no lo suficiente:

Sin embargo, los fabricantes de camiones se muestran optimistas sobre la expansión del segmento de cero emisiones. Ellos informaron a la Comisión Europea que aproximadamente uno de cada tres vehículos pesados nuevos podría ser de cero emisiones para 2030 —lo que elevaría la flota de vehículos de cero emisiones a entre 410 000 y 600 000 vehículos (el 5-9 % de la flota de vehículos pesados)—. Sin embargo, en una carta reciente a la presidenta de la Comisión Europea, Ursula von der Leyen, comienzan a plantear dudas y pidieron «corregir el rumbo».

Incluso la Comisión se muestra escéptica ante esas estimaciones. La Comunicación afirmó lo siguiente: «Aunque se espera que los precios de los vehículos pesados de cero emisiones bajen en los próximos años y el TCO [coste total de propiedad] sea significativamente más favorable, esto supondría un fuerte aumento del mercado en un período de tiempo muy corto en un mercado caracterizado por pequeños márgenes de beneficio y muchos operadores pymes con capital limitado para invertir y una cuota muy pequeña de vehículos de cero emisiones en 2025».

En Eurowag, consideramos que la Comisión tiene razón al ser escéptica sobre las proyecciones de mercado esperadas, pero reflejan la presión a la que están sometidos los fabricantes de equipos originales (OEM) para impulsar la transición. E incluso si son sobreestimaciones, no hay duda de que el cambio se avecina, y lo hace rápidamente.

Eurowag ha más de 30.000 empresas de transporte por carretera como clientes activos, por lo que es nuestra labor comprender la presión a la que están sometidas y los desafíos a los que se enfrentan. Para nosotros, el hecho de que la adopción de camiones de cero emisiones y el crecimiento de la infraestructura necesaria haya sido más lento de lo previsto no es una sorpresa, porque la transición a energías alternativas no es una decisión fácil para la mayoría de las empresas de transporte por carretera.

Sabemos lo competitivo y sensible a los precios que es el sector. Comprendemos la magnitud de la decisión que supone cada compra de camión y con qué cuidado se calcula el TCO. Por lo tanto, comprendemos lo difícil que es para la mayoría de las empresas considerar un camión eléctrico cuando el precio de compra es más del doble que el de un camión diésel (por no hablar de un camión de hidrógeno, que es aún más caro).

También comprendemos la preocupación por la limitada red de recarga/repostaje, especialmente en las rutas de larga distancia.

Como siempre, algunos sí y otros no, pero no los suficientes, por lo que Eurowag está educando a los responsables políticos de toda Europa para que comprendan la realidad de nuestro sector. Nuestro objetivo no es intentar ralentizar la agenda de descarbonización. Al contrario, nuestro objetivo es defender los intereses de nuestros clientes ayudando a los responsables políticos a formular políticas que tengan una posibilidad realista de funcionar en el mundo real.

Lo que es más importante, estamos haciendo hincapié en los desafíos creados por la incoherencia política. Por ejemplo, mientras que la RED III y CountEmissions EU proponen un enfoque de ciclo de vida para las emisiones, las normas de emisiones de CO₂ para vehículos pesados se centran únicamente en las emisiones del tubo de escape, cerrando eficazmente la puerta a los combustibles alternativos. Esta inconsistencia entra en conflicto con el principio de neutralidad tecnológica y podría ralentizar el progreso de la descarbonización. La Comisión Europea también debe abstenerse de elegir ganadores y perdedores y permitir que las soluciones impulsadas por el mercado compitan en igualdad de condiciones.

Estos problemas son una amenaza particular en Europa Central y Oriental (ECO), que desempeña un papel destacado en el transporte internacional por carretera. De hecho, cuatro de los cinco principales países europeos en transporte internacional de mercancías se encuentran en ECO, lo que representa unas 250.000 empresas.

En marzo de este año, Eurowag desempeñó un papel destacado en el Fuel Congress 2025 en Varsovia, en el que representantes de toda ECO firmaron un Llamada a la acción a la Comisión Europea. La Llamada a la acción ha sido respaldada por más de 30 organizaciones de toda Europa y enviada a la presidenta de la Comisión, Ursula von der Leyen. Eurowag también colabora activamente con Fleet Cards Europe (FCE), una organización comercial con sede en Bruselas que representa al sector de las tarjetas de flota y que está en estrecho contacto con las empresas de transporte por carretera y defiende sus intereses. FCE forma parte de la Red para la Movilidad Sostenible (NSM), una coalición informal de partes interesadas afines que pide a la Comisión Europea que adapte el marco jurídico.

Entre otras prioridades políticas, Eurowag aboga por:

Si desea saber más sobre la labor de defensa de Eurowag o apoyarnos en este ámbito, Póngase en contacto.

En medio de conflictos militares y crecientes ambigüedades en el suministro de energía, en los últimos meses la conversación ha girado en torno al futuro del Pacto Verde de la UE y el recientemente presentado Pacto Industrial Limpio. En ciertas áreas, algunos detectan un cambio de tono por parte de la Comisión Europea: un giro hacia un mayor pragmatismo, incluso una reducción de la ambición.

Pero la dirección ya está marcada para el sector del transporte. La legislación ya está en vigor y los plazos están fijados. Los fabricantes de equipos originales (OEM) se están movilizando para cumplir sus propios objetivos.

Las empresas se engañan si creen que la ola de descarbonización no les afectará. Se acerca, y cambiará todo el sector.

Quienes respondan ahora, adoptando vehículos eléctricos y sustituyendo el diésel por combustibles descarbonizados, actuando antes de quedarse sin opciones, obtendrán una ventaja competitiva a corto plazo y protegerán su viabilidad a largo plazo.

Quienes no respondan están asumiendo un riesgo enorme.

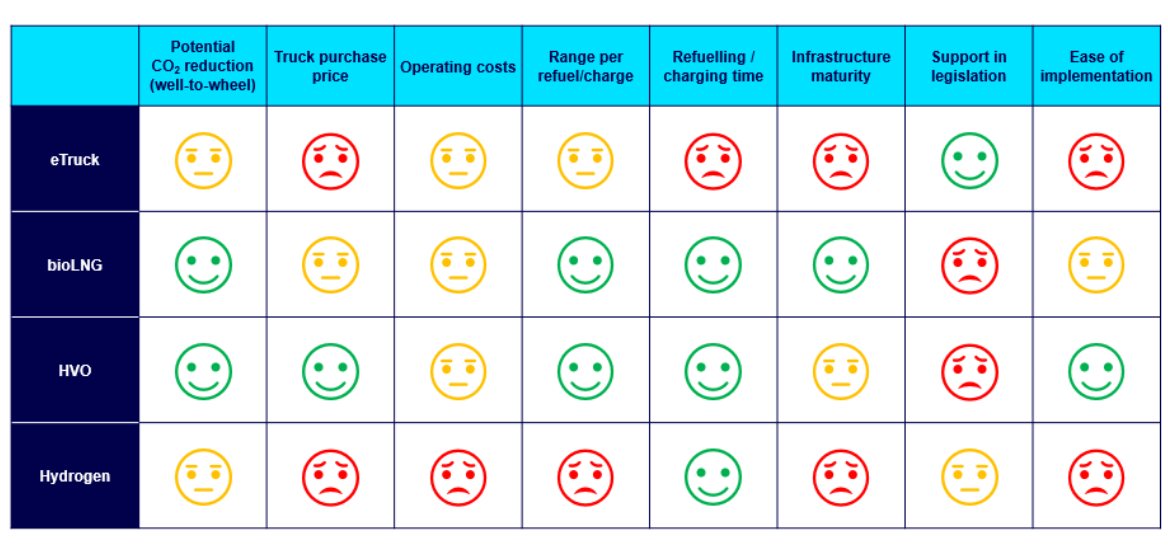

Diferentes tecnologías y combustibles son adecuados para distintos tipos de transporte —el transporte urbano y regional es muy diferente del transporte internacional de larga distancia—, y la elección correcta para cada negocio dependerá de múltiples factores.

Aquí están las cuatro opciones en cuanto a combustibles alternativos:

1. El HVO (Aceite Vegetal Hidrotratado) es un combustible directo, lo que significa que las empresas de CRT pueden empezar a reducir sus emisiones de CO₂ con su flota actual y utilizarlo sin restricciones en motores diésel. Las materias primas preferidas para producir HVO son los residuos de grasas animales o los aceites de cocina usados, lo que puede suponer una reducción de CO₂ de hasta el 90 % sobre una base de pozo a rueda.

El HVO es la solución más rápida y sencilla para lograr una reducción significativa de las emisiones. Actualmente, el precio es entre un 10 y un 25 % más alto que el del diésel, pero está ganando popularidad mientras que los precios del diésel subirán gradualmente.

2. El biometano licuado y el biometano comprimido ofrecen una reducción de CO₂ de hasta el 100 % en comparación con el diésel convencional. El biometano está logrando grandes avances en el transporte pesado, disponible en más del 30 % de las estaciones de repostaje de GNL europeas, y en constante crecimiento.

Los camiones de bio-GNL también pueden recorrer más de 1500 km con un solo depósito, y el cambio a bio-GNL puede reducir los costes operativos en más de un 30 % en comparación con el diésel. Incluso es más barato que el diésel en Alemania, por ejemplo, debido al sistema de cuotas de gases de efecto invernadero. Se espera que más países introduzcan este tipo de cuotas de gases de efecto invernadero para cumplir los objetivos de la REDIII.

3. Los camiones eléctricos son favorecidos por los responsables políticos de la UE porque tienen cero emisiones de escape, y ya hay alrededor de 40 modelos de camiones eléctricos disponibles en el mercado. Con menos piezas móviles, también se consiguen ahorros en mantenimiento.

A medida que la red de recarga eléctrica se desarrolle en toda Europa y las subvenciones estén disponibles en más países, los camiones eléctricos se convertirán en una opción cada vez más viable para las empresas de transporte por carretera, especialmente aquellas centradas en la entrega de última milla, el transporte regional y las rutas regulares de media y larga distancia punto a punto.

4. El hidrógeno también es popular en Bruselas por la misma razón: es una tecnología de cero emisiones de escape. Los camiones de hidrógeno también pueden repostarse en aproximadamente el mismo tiempo que se tarda en llenar un depósito de diésel, lo que ofrece una ventaja significativa sobre la electromovilidad.

El hidrógeno, con el tiempo, tendrá un gran impacto en la industria, especialmente a medida que su disponibilidad y la red de repostaje se expandan. Sin embargo, todavía se encuentra en las primeras etapas de desarrollo y, por lo tanto, es prohibitivamente caro en este momento.

Eurowag apoya a los clientes de diversas maneras para gestionar la transición hacia la descarbonización:

Descarbonización como Servicio

Cada vez más empresas de transporte por carretera buscan un socio de confianza e informado que les ayude a navegar esta transformación y a adelantarse a los requisitos de cumplimiento, pero también a mantener su ventaja competitiva en un mercado cambiante. La oferta de Descarbonización como Servicio (DaaS) de Eurowag es un enfoque holístico para ayudar a los clientes a transicionar hacia las cero emisiones netas y a mantenerse relevantes en el negocio.

Esto incluye:

La red de aceptación de Eurowag para combustibles alternativos se expande continuamente para satisfacer la creciente demanda. Actualmente, incluye:

En 2024, Eurowag se convirtió en el primer Proveedor de Servicios de Movilidad Eléctrica en Europa totalmente centrado en la industria del transporte por carretera. Además de ofrecer a las empresas de transporte por carretera acceso a una red integral de estaciones de carga eléctrica para camiones y furgonetas en toda Europa, nuestros servicios de Movilidad Eléctrica incluyen:

También seguimos ampliando la red de carga dedicada a vehículos pesados y apoyamos a los clientes con servicios integrados de flota y carga, incluyendo la cofinanciación y comercialización en depósitos y en ruta (acceso semipúblico).

La importancia de los datos no se limita, por supuesto, a la Movilidad Eléctrica. En toda la gama de combustibles alternativos, vamos más allá del acceso a la infraestructura para ofrecer lo que realmente impulsa el cambio: datos de sostenibilidad fiables que permiten tomar decisiones más inteligentes.

Nuestra plataforma ofrece a los operadores de flotas y a las empresas de logística la capacidad de rastrear las emisiones en tiempo real, evaluar el impacto real de las elecciones de ruta y combustible, y reportar con confianza, respaldados por datos precisos y verificados de forma independiente. Desde el cumplimiento de los estándares de informes de CO₂ hasta la demostración de progreso hacia los objetivos de sostenibilidad de los clientes, Eurowag ayuda a que cada carga, repostaje y ruta sea un paso hacia una descarbonización medible.

El sector del transporte por carretera está entrando en una fase decisiva. La legislación ya está en vigor, la infraestructura se está expandiendo y las expectativas de socios, responsables políticos y clientes finales están aumentando rápidamente. La dirección es clara: el futuro pertenece a las energías alternativas.

Ya no se trata solo de evitar riesgos. Una transición temprana puede reducir costes, abrir nuevas oportunidades de negocio y señalar liderazgo en una economía baja en carbono. Y cuanto antes actúe, más sólida será su posición en el mercado del mañana.

No espere a que el cambio le sea impuesto. Deje que Eurowag le ayude a adelantarse.

Programe un hoy mismo y dé su primer paso hacia un futuro más limpio y competitivo.