Populārākie meklējumi

Izpratne par spēkiem, kas veido komerciālā autotransporta dekarbonizāciju – un pieejamo atbalstu pārejas pārvaldībai.

Matthias Maedge, Vice President CRT Decarbonisation, Eurowag

Eurowag recently ran a survey of its commercial road transport (CRT) customers from across Europe, which explored the main barriers and motivators affecting the decarbonisation of the sector. Two of the main findings were that our customers:

We know that these views often reflect the pressure that CRT companies are facing from their own customers – who are pushing them to deliver emissions savings. In many cases, this is being driven by the Corporate Sustainability Reporting Directive (CSRD), which requires larger shippers and transport buyers to report indirect emissions in the value chain (Scope 3). This, in turn, leads to pressure on CRT companies to reduce their own direct (Scope 1) emissions as shippersrely predominantly on road transport services for combined transport and inland freight movements.

Eurowag cares passionately about this issue. We are firmly committed to the decarbonisation of the sector – because it’s necessary for the health of the planet – and have taken a role in leading that change. At the same time, we are equally committed to safeguarding the long-term competitiveness of our customers and ensuring a thriving CRT sector – without which no modern economy can survive.

From talking to our customers every day, we also know two other important things:

First, the regulatory context is confusing for many CRT companies. And second, the barriers to shifting to lower emission vehicles and fuels are daunting for companies already under pressure and operating on tight margins.

This blog is designed to address both of these points – it will:

One of the challenges for our entire sector is that there are several pieces of European legislation which are shaping the operating environment when it comes to decarbonisation. Here are the most important:

This provokes two related questions: Is this legislation having the required impact? Are we on track to hit the targets that are being pursued at European level?

The short answer to both of these questions is ‘no.’

In May 2025, the European Commission published a Communication on the “technological and market readiness of heavy-duty road transport vehicles” (COM/2025/260 final).

It was a useful – if less than encouraging – snapshot of where we currently stand in terms of the transition to zero-emission vehicles in the CRT sector. It revealed that, in 2024:

This therefore indicates growth – significant growth compared to previous years – but the share of zero-emission trucks remains extremely small.

The available data underlines the current state of play. Road freight volumes have grown by 20% over the last 15 years, while greenhouse gas emissions have also grown – but more slowly. We’re making some progress, but not enough:

However, truck manufacturers are bullish about the expansion of the zero-emission segment. They told the European Commission that approximately one in three new heavy-duty vehicles could be expected to be zero-emission by 2030 – taking the zero-emission vehicle fleet to 410,000-600,000 vehicles (5-9% of the HDV fleet). However, in a recent letter to European Commission President Ursula von der Leyen, they start to raise doubts and called for “correcting the course”.

Even the Commission is sceptical about those estimates. The Communication said this: “Even though prices of zero-emission heavy-duty vehicles are expected to fall in the coming years and the TCO [Total Cost of Ownership] will become significantly more favourable, this would be a sharp market increase in a very short period of time in a market characterised by small profit margins and many SME operators with limited capital to invest and a very small share of zero-emission vehicles in 2025.”

At Eurowag, our view is that the Commission is right to be sceptical about the expected market projections, but they reflect the pressure the OEMs are under to drive the transition. And even if they are over-estimates, there is no doubt that change is coming – and coming quickly.

Eurowag has more than 30,000 road transport companies as active customers, tāpēc mūsu uzdevums ir saprast viņu spiedienu un izaicinājumus, ar kuriem viņi saskaras. Mums nav pārsteigums, ka bezemisiju kravas automašīnu izmantošana un nepieciešamās infrastruktūras izaugsme ir bijusi lēnāka nekā plānots, jo pāreja uz alternatīvo enerģiju vairumam CRT uzņēmumu nav viegls lēmums.

Mēs zinām, cik konkurētspējīga un cenām jutīga ir nozare. Mēs saprotam, cik liels lēmums ir katrs kravas automašīnas iegāde un cik rūpīgi tiek aprēķināts TCO. Tāpēc mēs novērtējam, cik grūti lielākajai daļai uzņēmumu ir apsvērt eTruck, ja pirkuma cena ir vairāk nekā divas reizes augstāka nekā kravas automašīnai ar dīzeļdegvielu (nemaz nerunājot par ūdeņraža kravas automašīnu, kas ir pat dārgāka par to).

Mēs arī saprotam bažas par ierobežoto uzlādes un degvielas uzpildes tīklu, īpaši tālsatiksmes maršrutos.

Kā vienmēr, daži to dara, bet citi ne, bet nepietiek, tāpēc Eurowag izglīto politikas veidotājus visā Eiropā, lai viņi saprastu mūsu nozares realitāti. Mūsu mērķis nav mēģināt palēnināt dekarbonizācijas programmu. Gluži pretēji, mūsu mērķis ir atbalstīt klientu intereses, palīdzot politikas veidotājiem izstrādāt politiku, kurai ir reālas iespējas strādāt reālajā pasaulē.

Vissvarīgākais ir tas, ka mēs uzsveram problēmas, ko rada politikas nesaskaņotība. Piemēram, lai gan RED III un CounteMissions EU ierosina emisiju aprites cikla pieeju, CO₂ emisiju standarti smagajiem transportlīdzekļiem koncentrējas tikai uz izplūdes caurules emisijām, efektīvi aizverot durvis alternatīvajai degvielai. Šī neatbilstība ir pretrunā tehnoloģiju neitralitātes principam un varētu palēnināt progresu dekarbonizācijas jomā. Eiropas Komisijai arī jāatturas no uzvarētāju un zaudētāju izvēles un jāļauj uz tirgu orientētiem risinājumiem konkurēt ar vienādiem nosacījumiem.

Šie jautājumi ir īpaši apdraudēti Centrāleiropā un Austrumeiropā (CEE), kurai ir vadošā loma starptautiskajā autotransportā. Patiešām, četras no piecām labākajām Eiropas valstīm starptautiskajā kravu pārvadāšanā atrodas CEE, un tās pārstāv aptuveni 250 000 uzņēmumu.

Šā gada martā Eurowag piedalījās vadošajā sastāvā Degvielas kongress 2025 Varšavā, kurā pārstāvji no visas CEE parakstīja kopīgu Aicinājums rīkoties Eiropas Komisijai. Aicinājumu rīkoties tagad ir apstiprinājušas vairāk nekā 30 organizācijas visā Eiropā un to nosūtīja Komisijas priekšsēdētājai Ursulai fon der Leyen. Eurowag aktīvi sadarbojas arī ar Fleet Cards Europe (FCE) — Briselē bāzētu tirdzniecības organizāciju, kas pārstāv flotes karšu biznesu, kas ir ļoti ciešā kontaktā ar autotransporta uzņēmumiem un kalpo viņu interesēm. FCE ir daļa no Ilgtspējīgas mobilitātes tīkla (NSM), kas ir līdzīgi domājošu ieinteresēto personu neformāla koalīcija, kas aicina Eiropas Komisiju pielāgot tiesisko regulējumu.

Starp citām politikas prioritātēm Eurowag cenšas:

Ja vēlaties uzzināt vairāk par Eurowag aizstāvības darbu vai atbalstīt mūs šajā jomā, lūdzu, sazinieties ar.

Militāro konfliktu un pieaugošo energoapgādes neskaidrību dēļ pēdējo mēnešu laikā saruna ir balstīta par ES Zaļā kursa un nesen prezentētā tīras rūpniecības nolīguma nākotni. Dažās jomās dažas atklāj Eiropas Komisijas signālu maiņu — pāreju uz lielāku pragmatismu, pat vērienību mazināšanu.

Bet braukšanas virziens jau ir noteikts transporta nozarei. Tiesību akti jau ir spēkā, un termiņi ir noteikti. OEM mobilizējas, lai sasniegtu savus mērķus.

Uzņēmumi sevi apmānīs, ja uzskata, ka dekarbonizācijas vilnis viņus pietrūks. Tas nāk, un tas mainīs visu nozari.

Tie, kas reaģē tagad, ieviešot elektriskos transportlīdzekļus un aizstājot dīzeļdegvielu ar dekarbonizētu degvielu, rīkojoties pirms viņiem nebūs izvēles, īstermiņā iegūs konkurences priekšrocības un ilgtermiņā aizsargās savu dzīvotspēju ilgtermiņā.

Tie, kas nereaģē, uzņemas milzīgu risku.

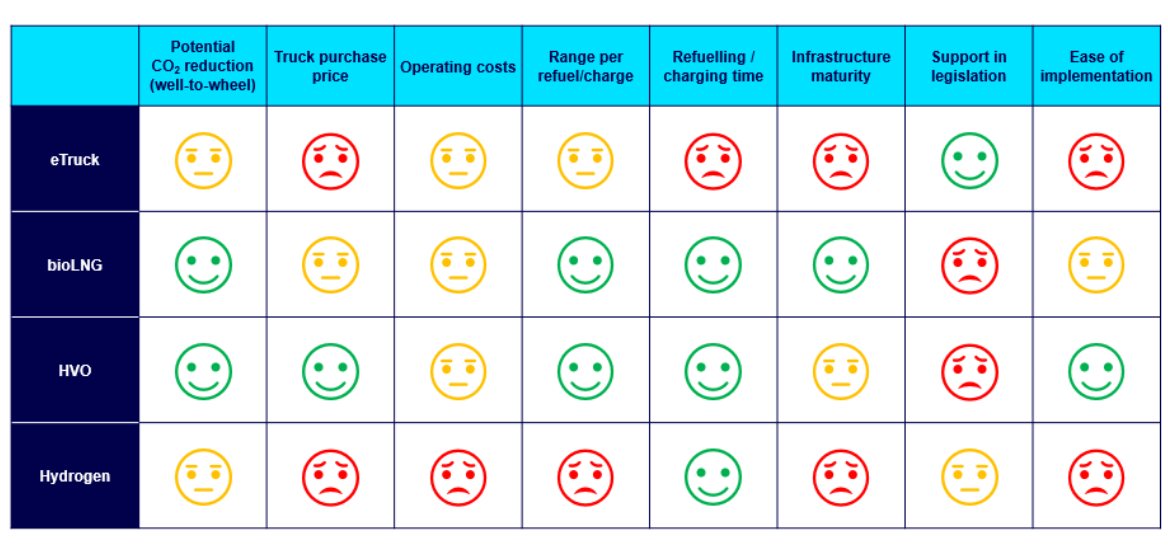

Dažādiem transporta veidiem ir piemērotas dažādas tehnoloģijas un degviela — pilsētas un reģionālais transports ļoti atšķiras no starptautiskajiem tālsatiksmes pārvadājumiem — un pareizā izvēle katram uzņēmumam būs atkarīga no vairākiem faktoriem.

Šeit ir četras iespējas, kad runa ir par alternatīvo degvielu:

1. HVO (Ūdeņraidi apstrādāta augu eļļa) ir degviela, kas nozīmē, ka CRT uzņēmumi var sākt samazināt savu CO2 emisijas ar savu pašreizējo autoparku un to bez ierobežojumiem izmanto dīzeļdzinējos. Vēlamās izejvielas HVO ražošanai ir vai nu dzīvnieku tauku atliekas, vai izmantotas cepamās eļļas, kas var nodrošināt CO2 samazinājums līdz pat 90%, balstoties uz riteņiem.

HVO ir ātrākais un vienkāršākais risinājums, lai panāktu ievērojamu emisiju samazinājumu. Šobrīd cena ir par 10-25% augstāka nekā dīzeļdegviela, taču tā kļūst arvien populārāka, kamēr dīzeļdegvielas cenas pakāpeniski pieaugs.

2. Sašķidrināts biometāns un saspiests biometāns nodrošina līdz pat 100% CO₂ samazinājumu salīdzinājumā ar parasto dīzeļdegvielu. Biometāns ir spēcīgs ieguldījums lieljaudas transporta jomā, pieejams vairāk nekā 30% Eiropas LNG degvielas uzpildes stacijās — un nepārtraukti aug.

BioLNG kravas automašīnas ar vienu tvertni var nobraukt arī vairāk nekā 1500 km, un pāreja uz BioLNG var samazināt ekspluatācijas izmaksas par vairāk nekā 30% salīdzinājumā ar dīzeļdegvielu. Tas ir pat lētāks nekā dīzeļdegviela Vācijā, piemēram, siltumnīcefekta gāzu kvotu sistēmas dēļ. Paredzams, ka vairākas valstis ieviesīs šādas siltumnīcefekta gāzu kvotas, lai izpildītu REDIII mērķus.

3. ES politikas veidotāji dod priekšroku eTruck, jo tiem nav izplūdes cauruļu emisijas, un tirgū jau ir pieejami aptuveni 40 eTruck modeļi. Tā kā ir mazāk kustīgu detaļu, ir pieejami arī apkopes ietaupījumi.

Tā kā e-uzlādes tīkls attīstās visā Eiropā un subsīdijas kļūst pieejamas vairākās valstīs, eTrucks kļūs par arvien dzīvotspējīgāku iespēju CRT uzņēmumiem, jo īpaši tiem, kas vērsti uz piegādi pēdējā jūdzē, reģionālo transportu un regulāriem vidēja un tālās distances maršrutiem no punkta līdz punktam.

4. Ūdeņradis ir populārs arī Briselē tā paša iemesla dēļ: tā ir nulles izplūdes caurules emisijas tehnoloģija. Ūdeņraža kravas automašīnas var uzpildīt arī aptuveni tajā pašā laikā, kas nepieciešams, lai uzpildītu dīzeļdegvielu, piedāvājot ievērojamas priekšrocības salīdzinājumā ar elektromobilitāti.

Laika gaitā ūdeņradis būtiski ietekmēs nozari, jo īpaši paplašinoties tā pieejamībai un degvielas uzpildes tīklam. Tomēr tas joprojām ir attīstības sākumposmā - un tāpēc šobrīd ir pārmērīgi dārgs.

Ir dažādi veidi, kā Eurowag palīdz klientiem pārvaldīt pāreju uz dekarbonizāciju:

Dekarbonizācija kā pakalpojums

Arvien vairāk CRT uzņēmumu meklē uzticamu, informētu partneri, lai palīdzētu viņiem virzīties šajā pārveidošanā un palikt priekšā atbilstības prasībām, kā arī saglabāt savas konkurences priekšrocības mainīgajā tirgū. Eurowag dekarbonizācijas kā pakalpojuma (DaaS) piedāvājums ir holistiska pieeja, kas palīdz klientiem pāriet uz nulles neto līmeni un saglabāt aktuālu uzņēmējdarbību.

Tas ietver:

Eurowag's pieņemšanas tīkls alternatīvo degvielu izmantošana nepārtraukti paplašinās, lai apmierinātu pieaugošo pieprasījumu. Šobrīd tas ietver:

2024. gadā Eurowag kļuva par pirmo eMobility pakalpojumu sniedzēju Eiropā, kas pilnībā koncentrējas uz CRT nozari. Mūsu eMobility pakalpojumi ne tikai piedāvā CRT uzņēmumiem piekļuvi visaptverošam kravas automašīnu un furgonu elektrisko uzlādes staciju tīklam visā Eiropā, bet arī:

Mēs arī turpinām attīstīt speciālo lieljaudas transportlīdzekļu uzlādes tīklu un atbalstām klientus ar integrētiem autoparka un uzlādes pakalpojumiem, tostarp noliktavās un maršruta līdzfinansēšanu un komercializāciju (daļēji publiska piekļuve).

Datu nozīme, protams, neaprobežojas tikai ar eMobility. Visā alternatīvo degvielu klāstā mēs pārsniedzam piekļuvi infrastruktūrai, lai nodrošinātu to, kas patiesi virza pārmaiņas: uzticamus ilgtspējības datus, kas dod iespēju pieņemt gudrākus lēmumus.

Mūsu platforma sniedz autoparka operatoriem un loģistikas uzņēmumiem iespēju izsekot emisijām reāllaikā, novērtēt maršruta un degvielas izvēles patieso ietekmi un ziņot droši — pamatojoties uz precīziem, neatkarīgi pārbaudītiem datiem. Sākot ar CO₂ ziņošanas standartu ievērošanu un beidzot ar progresu klientu ilgtspējības mērķu sasniegšanā, Eurowag palīdz veikt katru uzlādi, uzpildīšanu un virzību par soli uz izmērāmu dekarbonizāciju.

CRT nozare nonāk izšķirošā posmā. Tiesību akti ir spēkā, infrastruktūra paplašinās, un partneru, politikas veidotāju un gala klientu cerības strauji pieaug. Ceļojuma virziens ir skaidrs: nākotne pieder alternatīvajām enerģijām.

Tas vairs nav tikai par izvairīšanos no riska. Agrīna pāreja var samazināt izmaksas, atvērt jaunas uzņēmējdarbības iespējas un liecināt par vadošo lomu ekonomikā ar zemu oglekļa emisiju līmeni. Un jo ātrāk jūs pārvietosieties, jo spēcīgāka būs jūsu pozīcija rītdienas tirgū.

Negaidiet, kamēr pārmaiņas jums tiks piespiestas. Ļaujiet Eurowag palīdzēt jums to priekšā.

Ieplānojiet šodien un speriet savu pirmo soli uz tīrāku, konkurētspējīgāku nākotni.