Beliebte Suchen

Die Kräfte verstehen, die die Dekarbonisierung des gewerblichen Straßentransports prägen – und die verfügbare Unterstützung, um den Übergang zu bewältigen.

Matthias Maedge, Vizepräsident Dekarbonisierung des gewerblichen Straßentransports, Eurowag

Eurowag hat kürzlich eine Umfrage unter seinen Kunden im gewerblichen Straßentransport (CRT) aus ganz Europa durchgeführt, die die wichtigsten Hindernisse und Motivatoren untersuchte, die die Dekarbonisierung des Sektors beeinflussen. Zwei der Hauptergebnisse waren, dass unsere Kunden:

[SEG 4]

die Dekarbonisierung als oberste Priorität ansehen

Eurowag liegt dieses Thema sehr am Herzen.

Wir engagieren uns nachdrücklich für die Dekarbonisierung des Sektors – weil sie für die Gesundheit des Planeten notwendig ist – und haben eine führende Rolle bei der Gestaltung dieses Wandels übernommen. Gleichzeitig setzen wir uns gleichermaßen dafür ein, die langfristige Wettbewerbsfähigkeit unserer Kunden zu sichern und einen florierenden CRT-Sektor zu gewährleisten – ohne den keine moderne Wirtschaft überleben kann. Aus den täglichen Gesprächen mit unseren Kunden wissen wir auch zwei weitere wichtige Dinge:

Erstens ist der regulatorische Kontext für viele CRT-Unternehmen verwirrend. Und zweitens sind die Hürden für den Übergang zu emissionsärmeren Fahrzeugen und Kraftstoffen entmutigend für Unternehmen, die bereits unter Druck stehen und mit knappen Margen arbeiten.

Dieser Blog soll beide Punkte ansprechen – er wird:

Einen Überblick über das regulatorische Umfeld auf europäischer Ebene geben und erklären, was wann kommt.

Die wichtigsten europäischen Rechtsvorschriften, die die Dekarbonisierung des gewerblichen Straßentransports vorantreiben

Dies wirft zwei verwandte Fragen auf: Hat diese Gesetzgebung die gewünschte Wirkung? Sind wir auf dem richtigen Weg, die auf europäischer Ebene angestrebten Ziele zu erreichen?

Die kurze Antwort auf beide Fragen lautet „nein.“

Im Mai 2025 veröffentlichte die Europäische Kommission eine Mitteilung zur „technologischen und Marktreife von schweren Nutzfahrzeugen im Straßenverkehr“ (COM/2025/260 final).

Es war eine nützliche – wenn auch wenig ermutigende – Momentaufnahme unseres aktuellen Stands beim Übergang zu emissionsfreien Fahrzeugen im CRT-Sektor. Es zeigte sich, dass im Jahr 2024:

Dies deutet daher auf ein Wachstum hin – ein deutliches Wachstum im Vergleich zu den Vorjahren –, aber der Anteil emissionsfreier Lkw bleibt extrem gering.

Die verfügbaren Daten unterstreichen den aktuellen Stand der Dinge. Das Straßenfrachtaufkommen ist in den letzten 15 Jahren um 20 % gestiegen, während die Treibhausgasemissionen ebenfalls zugenommen haben – jedoch langsamer. Wir machen Fortschritte, aber nicht genug:

Lkw-Hersteller sind jedoch optimistisch, was die Expansion des emissionsfreien Segments angeht. Sie teilten der Europäischen Kommission mit mit, dass etwa jedes dritte neue schwere Nutzfahrzeug bis 2030 emissionsfrei sein könnte – wodurch die Flotte emissionsfreier Fahrzeuge auf 410.000-600.000 Fahrzeuge (5-9 % der HDV-Flotte) anwachsen würde. In einem kürzlich an die Präsidentin der Europäischen Kommission, Ursula von der Leyen, gerichteten Schreiben äußerten sie jedoch erste Zweifel und forderten eine „Kurskorrektur“.

Selbst die Kommission ist skeptisch gegenüber diesen Schätzungen. Die Mitteilung sagte dazu: „Obwohl die Preise für emissionsfreie schwere Nutzfahrzeuge in den kommenden Jahren voraussichtlich sinken und die TCO [Total Cost of Ownership] deutlich günstiger werden, wäre dies ein starker Marktanstieg in sehr kurzer Zeit in einem Markt, der durch geringe Gewinnmargen und viele KMU-Betreiber mit begrenztem Investitionskapital sowie einen sehr geringen Anteil emissionsfreier Fahrzeuge im Jahr 2025 gekennzeichnet ist.“

Bei Eurowag sind wir der Ansicht, dass die Kommission zu Recht skeptisch gegenüber den erwarteten Marktprognosen ist, diese aber den Druck widerspiegeln, unter dem die OEMs stehen, um den Übergang voranzutreiben. Und selbst wenn es sich um Überschätzungen handelt, besteht kein Zweifel daran, dass der Wandel kommt – und zwar schnell.

Eurowag hat mehr als 30.000 Straßentransportunternehmen als aktive Kunden, daher ist es unsere Aufgabe, den Druck, unter dem sie stehen, und die Herausforderungen, denen sie sich stellen müssen, zu verstehen. Für uns ist die Tatsache, dass die Einführung von emissionsfreien Lkw und der Ausbau der notwendigen Infrastruktur langsamer als geplant verlaufen ist, keine Überraschung – denn der Übergang zu alternativen Energien ist für die meisten Transportunternehmen keine leichte Entscheidung.

Wir wissen, wie wettbewerbsintensiv und preissensibel die Branche ist. Wir verstehen, welch große Entscheidung jeder Lkw-Kauf ist und wie sorgfältig die TCO berechnet wird. Wir wissen daher, wie schwierig es für die meisten Unternehmen ist, einen E-Lkw in Betracht zu ziehen, wenn der Kaufpreis mehr als doppelt so hoch ist wie der eines Diesel-Lkw (ganz zu schweigen von einem Wasserstoff-Lkw, der noch teurer ist).

Wir verstehen auch die Bedenken hinsichtlich des begrenzten Lade- / Tanknetzes, insbesondere auf Langstrecken.

Wie immer, einige tun es, andere nicht – aber nicht genug, weshalb Eurowag politische Entscheidungsträger in ganz Europa aufklärt, damit sie die Realitäten unserer Branche verstehen. Unser Ziel ist es nicht, die Dekarbonisierungsagenda zu verlangsamen. Im Gegenteil, unser Ziel ist es, die Interessen unserer Kunden zu vertreten, indem wir politischen Entscheidungsträgern helfen, Strategien zu formulieren, die eine realistische Chance haben, in der Praxis zu funktionieren.

Am wichtigsten ist, dass wir die Herausforderungen hervorheben, die durch politische Inkonsistenz entstehen. Zum Beispiel, während RED III und CountEmissions EU einen Lebenszyklusansatz für Emissionen vorschlagen, konzentrieren sich die CO₂-Emissionsstandards für schwere Nutzfahrzeuge ausschließlich auf die Auspuffemissionen, was alternative Kraftstoffe praktisch ausschließt. Diese Inkonsistenz widerspricht dem Prinzip der Technologieneutralität und könnte den Fortschritt bei der Dekarbonisierung verlangsamen. Die Europäische Kommission muss auch davon absehen, Gewinner und Verlierer zu bestimmen und marktwirtschaftlichen Lösungen ermöglichen, unter gleichen Bedingungen zu konkurrieren.

Diese Probleme stellen eine besondere Bedrohung in Mittel- und Osteuropa (MOE) dar, das eine führende Rolle im internationalen Straßentransport spielt. Tatsächlich befinden sich vier der fünf führenden europäischen Länder für den internationalen Güterverkehr in MOE und repräsentieren etwa 250.000 Unternehmen.

Im März dieses Jahres spielte Eurowag eine führende Rolle beim Fuel Congress 2025 in Warschau, wo Vertreter aus ganz MOE einen gemeinsamen Aufruf zum Handeln an die Europäische Kommission. Der Aufruf zum Handeln wurde inzwischen von mehr als 30 Organisationen in ganz Europa unterstützt und an Kommissionspräsidentin Ursula von der Leyen gesandt. Eurowag arbeitet auch aktiv mit Fleet Cards Europe (FCE) zusammen, einer in Brüssel ansässigen Handelsorganisation, die das Tankkartengeschäft vertritt, die in sehr engem Kontakt mit Straßentransportunternehmen steht und deren Interessen vertritt. FCE ist Teil des Netzwerks für nachhaltige Mobilität (NSM), einer informellen Koalition gleichgesinnter Interessengruppen, die die Europäische Kommission auffordert, den Rechtsrahmen anzupassen.

Neben anderen politischen Prioritäten setzt sich Eurowag ein für:

Wenn Sie mehr über die Interessenvertretung von Eurowag erfahren oder uns in diesem Bereich unterstützen möchten, Bitte kontaktieren Sie uns.

Angesichts militärischer Konflikte und zunehmender Unsicherheiten bei der Energieversorgung hat sich in den letzten Monaten die Diskussion um die Zukunft des EU Green Deal und des kürzlich vorgestellten Clean Industrial Deal zugespitzt. In bestimmten Bereichen ist bei der Europäischen Kommission ein Tonwechsel zu beobachten – eine Verschiebung hin zu mehr Pragmatismus, ja sogar eine Reduzierung der Ambitionen.

Doch die Weichen für den Transportsektor sind bereits gestellt. Die Gesetzgebung ist bereits in Kraft und die Fristen sind festgelegt. OEMs mobilisieren sich, um ihre eigenen Ziele zu erreichen.

Unternehmen machen sich etwas vor, wenn sie glauben, dass die Dekarbonisierungswelle sie nicht erreichen wird. Sie kommt, und sie wird den gesamten Sektor verändern.

Wer jetzt reagiert, indem er Elektrofahrzeuge einsetzt und Diesel durch dekarbonisierte Kraftstoffe ersetzt und handelt, bevor ihm keine andere Wahl mehr bleibt, wird kurzfristig einen Wettbewerbsvorteil erzielen und seine langfristige Überlebensfähigkeit sichern.

Wer nicht reagiert, geht ein enormes Risiko ein.

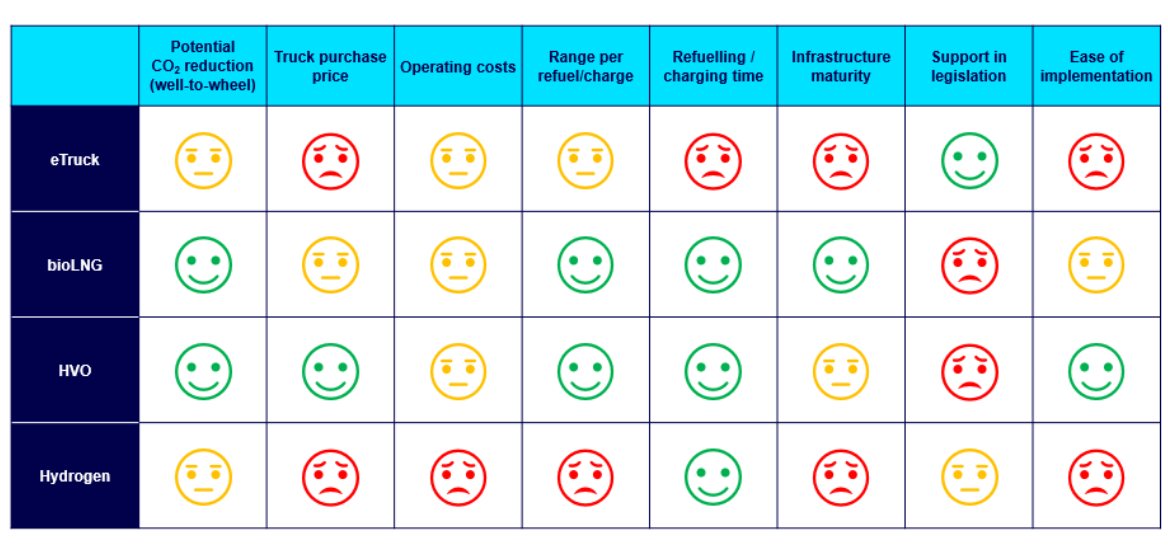

Verschiedene Technologien und Kraftstoffe eignen sich für unterschiedliche Transportarten – Stadt- und Regionalverkehr unterscheiden sich stark vom internationalen Fernverkehr – und die richtige Wahl für jedes Unternehmen hängt von mehreren Faktoren ab.

Hier sind die vier Optionen für alternative Kraftstoffe:

1. HVO (Hydrotreated Vegetable Oil) ist ein Drop-in-Kraftstoff, was bedeutet, dass CRT-Unternehmen ihren CO-Ausstoß reduzieren können2 Emissionen mit ihrer aktuellen Flotte und es ohne Einschränkungen in Dieselmotoren verwenden können. Die bevorzugten Ausgangsstoffe für die HVO-Produktion sind entweder tierische Fettrückstände oder gebrauchte Speiseöle, die eine CO-2 Reduktion von bis zu 90 % auf Well-to-Wheel-Basis liefern können.

HVO ist die schnellste und einfachste Lösung, um eine signifikante Emissionsreduktion zu erzielen. Derzeit liegt der Preis 10-25 % über dem von Diesel, aber es gewinnt an Popularität, während die Dieselpreise allmählich steigen werden.

2. Flüssiges Biomethan und komprimiertes Biomethan bieten eine CO₂-Reduktion von bis zu 100 % im Vergleich zu herkömmlichem Diesel. Biomethan setzt sich im Schwerlastverkehr stark durch und ist an über 30 % der europäischen LNG-Tankstellen verfügbar – Tendenz steigend.

Bio-LNG-Lkw können mit einer einzigen Tankfüllung auch mehr als 1.500 km zurücklegen, und der Umstieg auf Bio-LNG kann die Betriebskosten im Vergleich zu Diesel um über 30 % senken. In Deutschland ist es beispielsweise aufgrund des Treibhausgas-Quotensystems sogar günstiger als Diesel. Es wird erwartet, dass weitere Länder solche Treibhausgasquoten einführen werden, um die REDIII-Ziele zu erfüllen.

3. eLkw werden von EU-Politikern bevorzugt, da sie keine Auspuffemissionen verursachen und bereits rund 40 eLkw-Modelle auf dem Markt erhältlich sind. Mit weniger beweglichen Teilen ergeben sich zudem Wartungseinsparungen.

Während sich das E-Ladenetz in ganz Europa entwickelt und Subventionen in weiteren Ländern verfügbar werden, werden eLkw eine immer praktikablere Option für Transportunternehmen – insbesondere für jene, die sich auf die letzte Meile, den Regionalverkehr und regelmäßige Punkt-zu-Punkt-Mittel- bis Langstrecken konzentrieren.

4. Wasserstoff ist in Brüssel aus demselben Grund beliebt: Es handelt sich um eine emissionsfreie Technologie am Auspuff. Wasserstoff-Lkw können zudem in etwa der gleichen Zeit betankt werden, die zum Tanken von Diesel benötigt wird, was einen erheblichen Vorteil gegenüber der Elektromobilität bietet.

Wasserstoff wird mit der Zeit einen großen Einfluss auf die Branche haben, insbesondere wenn seine Verfügbarkeit und das Tankstellennetz erweitert werden. Er befindet sich jedoch noch in einem frühen Entwicklungsstadium – und ist daher im Moment unerschwinglich teuer.

Eurowag unterstützt Kunden auf verschiedene Weisen beim Management des Dekarbonisierungsübergangs:

Dekarbonisierung als Dienstleistung

Immer mehr Transportunternehmen suchen einen vertrauenswürdigen, kompetenten Partner, der ihnen hilft, diesen Wandel zu meistern und den Compliance-Anforderungen voraus zu sein – aber auch, um ihren Wettbewerbsvorteil in einem sich wandelnden Markt zu erhalten. Das Decarbonisation as a Service (DaaS)-Angebot von Eurowag ist ein ganzheitlicher Ansatz, um Kunden beim Übergang zu Netto-Null-Emissionen zu unterstützen und im Geschäft relevant zu bleiben.

Dies umfasst:

Eurowags Akzeptanznetzwerk für alternative Kraftstoffe wird ständig erweitert, um der wachsenden Nachfrage gerecht zu werden. Derzeit umfasst es:

Im Jahr 2024, wurde Eurowag der erste eMobility Service Provider in Europa, der sich vollständig auf die CRT-Branche konzentriert. Neben dem Angebot eines umfassenden Netzes an Elektroladestationen für Lkw und Transporter in ganz Europa für CRT-Unternehmen, umfassen unsere eMobilitätsdienstleistungen:

Wir bauen auch das spezielle Ladenetz für schwere Nutzfahrzeuge weiter aus und unterstützen Kunden mit integrierten Flotten- und Ladediensten, einschließlich der Kofinanzierung und Kommerzialisierung (semi-öffentlicher Zugang) in Depots und unterwegs.

Die Bedeutung von Daten ist natürlich nicht auf die eMobilität beschränkt. Im gesamten Spektrum alternativer Kraftstoffe gehen wir über den Infrastrukturzugang hinaus, um das zu liefern, was den Wandel wirklich vorantreibt: zuverlässige Nachhaltigkeitsdaten, die intelligentere Entscheidungen ermöglichen.

Unsere Plattform ermöglicht es Flottenbetreibern und Logistikunternehmen, Emissionen in Echtzeit zu verfolgen, die tatsächlichen Auswirkungen von Routen- und Kraftstoffentscheidungen zu bewerten und mit Zuversicht zu berichten – gestützt auf genaue, unabhängig verifizierte Daten. Von der Einhaltung der CO₂-Berichtsstandards bis zum Nachweis von Fortschritten bei den Nachhaltigkeitszielen der Kunden hilft Eurowag, jede Ladung, jede Betankung und jede Route zu einem Schritt in Richtung messbarer Dekarbonisierung zu machen.

Der CRT-Sektor tritt in eine entscheidende Phase ein. Die Gesetzgebung ist etabliert, die Infrastruktur wird ausgebaut und die Erwartungen von Partnern, politischen Entscheidungsträgern und Endkunden steigen rapide. Die Marschrichtung ist klar: Die Zukunft gehört alternativen Energien.

Es geht nicht mehr nur darum, Risiken zu vermeiden. Ein frühzeitiger Übergang kann Kosten senken, neue Geschäftsmöglichkeiten erschließen und Führungsstärke in einer kohlenstoffarmen Wirtschaft signalisieren. Und je früher Sie handeln, desto stärker wird Ihre Position auf dem Markt von morgen sein.

Warten Sie nicht, bis Ihnen die Veränderung aufgezwungen wird. Lassen Sie sich von Eurowag dabei helfen, ihr einen Schritt voraus zu sein.

Vereinbaren Sie noch heute einen Termin – und machen Sie Ihren ersten Schritt in eine sauberere, wettbewerbsfähigere Zukunft.