Ricerche popolari

Comprendere le forze che modellano la decarbonizzazione del trasporto stradale commerciale – e il supporto disponibile per gestire la transizione.

Matthias Maedge, Vicepresidente Decarbonizzazione del trasporto stradale commerciale, Eurowag

Eurowag ha recentemente condotto un sondaggio tra i suoi clienti del trasporto stradale commerciale (CRT) da tutta Europa, che ha esplorato le principali barriere e i fattori motivanti che influenzano la decarbonizzazione del settore. Due delle principali scoperte sono state che i nostri clienti:

Sappiamo che queste opinioni spesso riflettono la pressione che le aziende di trasporto stradale commerciale (CRT) stanno affrontando dai propri clienti – che le spingono a realizzare risparmi sulle emissioni. In molti casi, ciò è spinto dalla Direttiva sulla rendicontazione di sostenibilità delle imprese (CSRD), che richiede ai grandi spedizionieri e acquirenti di servizi di trasporto di rendicontare le emissioni indirette nella catena del valore (Scope 3). Questo, a sua volta, porta a una pressione sulle aziende CRT per ridurre le proprie emissioni dirette (Scope 1) poiché gli spedizionieri si affidano prevalentemente ai servizi di trasporto stradale per il trasporto combinato e i movimenti di merci interne.

Eurowag ha profondamente a cuore questo problema. Siamo fermamente impegnati nella decarbonizzazione del settore – perché è necessaria per la salute del pianeta – e abbiamo assunto un ruolo guida in questo cambiamento. Allo stesso tempo, siamo altrettanto impegnati a salvaguardare la competitività a lungo termine dei nostri clienti e a garantire un settore CRT fiorente – senza il quale nessuna economia moderna può sopravvivere.

Parlando ogni giorno con i nostri clienti, sappiamo anche altre due cose importanti:

Primo, il contesto normativo è confuso per molte aziende CRT. E secondo, le barriere al passaggio a veicoli e carburanti a basse emissioni sono scoraggianti per le aziende già sotto pressione e che operano con margini ristretti.

Questo blog è stato concepito per affrontare entrambi questi punti – e si propone di:

Una delle sfide per il nostro intero settore è che esistono diversi atti legislativi europei che stanno modellando l'ambiente operativo in termini di decarbonizzazione. Ecco i più importanti:

Ciò solleva due domande correlate: Questa legislazione sta avendo l'impatto desiderato? Siamo sulla buona strada per raggiungere gli obiettivi che vengono perseguiti a livello europeo?

La risposta breve a entrambe queste domande è "no".

Nel maggio 2025, la Commissione europea ha pubblicato una Comunicazione sulla “prontezza tecnologica e di mercato dei veicoli pesanti per il trasporto su strada” (COM/2025/260 final).

È stata un'istantanea utile – sebbene poco incoraggiante – della situazione attuale in termini di transizione verso veicoli a emissioni zero nel settore CRT. Ha rivelato che, nel 2024:

Ciò indica quindi una crescita – una crescita significativa rispetto agli anni precedenti – ma la quota di autocarri a emissioni zero rimane estremamente ridotta.

I dati disponibili sottolineano lo stato attuale delle cose. I volumi di trasporto merci su strada sono cresciuti del 20% negli ultimi 15 anni, mentre anche le emissioni di gas serra sono cresciute – ma più lentamente. Stiamo facendo progressi, ma non abbastanza:

Tuttavia, i produttori di autocarri sono ottimisti riguardo all'espansione del segmento a emissioni zero. Hanno dichiarato alla Commissione europea che circa un veicolo pesante su tre di nuova immatricolazione potrebbe essere a emissioni zero entro il 2030 – portando la flotta di veicoli a emissioni zero a 410.000-600.000 veicoli (5-9% della flotta di veicoli pesanti). Tuttavia, in una recente lettera alla Presidente della Commissione europea Ursula von der Leyen, hanno iniziato a sollevare dubbi e hanno chiesto di “correggere la rotta”.

Anche la Commissione è scettica riguardo a tali stime. La Comunicazione ha dichiarato: “Anche se i prezzi dei veicoli pesanti a emissioni zero dovrebbero diminuire nei prossimi anni e il TCO [Costo Totale di Proprietà] diventerà significativamente più favorevole, questo rappresenterebbe un forte aumento del mercato in un periodo di tempo molto breve in un mercato caratterizzato da piccoli margini di profitto e molti operatori PMI con capitale limitato da investire e una quota molto piccola di veicoli a emissioni zero nel 2025.”

In Eurowag, la nostra opinione è che la Commissione abbia ragione a essere scettica riguardo alle proiezioni di mercato attese, ma esse riflettono la pressione a cui sono sottoposti gli OEM per guidare la transizione. E anche se si tratta di sovrastime, non c'è dubbio che il cambiamento stia arrivando – e stia arrivando rapidamente.

Eurowag ha più di 30.000 aziende di trasporto su strada come clienti attivi, quindi è nostro compito capire la pressione a cui sono sottoposte e le sfide che devono affrontare. Per noi, il fatto che l'adozione di camion a emissioni zero e la crescita delle infrastrutture necessarie sia stata più lenta del previsto non ci sorprende, perché il passaggio a energie alternative non è una decisione facile per la maggior parte delle aziende di trasporto su strada.

Sappiamo quanto sia competitivo e sensibile ai prezzi il settore. Comprendiamo quanto sia importante la decisione di ogni acquisto di camion e con quanta attenzione venga calcolato il TCO. Apprezziamo quindi quanto sia difficile per la maggior parte delle aziende considerare un eTruck quando il prezzo di acquisto è più del doppio rispetto a un camion diesel (per non parlare di un camion a idrogeno, che è ancora più costoso).

Comprendiamo anche le preoccupazioni per la limitata rete di ricarica/rifornimento, specialmente sulle rotte a lungo raggio.

Come sempre, alcuni sì e alcuni no – ma non abbastanza, ed è per questo che Eurowag sta sensibilizzando i responsabili politici in tutta Europa affinché comprendano le realtà del nostro settore. Il nostro obiettivo non è cercare di rallentare l'agenda di decarbonizzazione. Al contrario, il nostro obiettivo è difendere gli interessi dei nostri clienti aiutando i responsabili politici a formulare politiche che abbiano una possibilità realistica di funzionare nel mondo reale.

Soprattutto, stiamo sottolineando le sfide create dall'incoerenza politica. Ad esempio, mentre la RED III e CountEmissions EU propongono un approccio al ciclo di vita per le emissioni, gli standard di emissione di CO₂ per i veicoli pesanti si concentrano esclusivamente sulle emissioni allo scarico, chiudendo di fatto la porta ai carburanti alternativi. Questa incoerenza è in conflitto con il principio di neutralità tecnologica e potrebbe rallentare i progressi sulla decarbonizzazione. La Commissione Europea deve anche astenersi dal scegliere vincitori e vinti e consentire alle soluzioni guidate dal mercato di competere a parità di condizioni.

Questi problemi rappresentano una minaccia particolare nell'Europa centrale e orientale (CEE), che svolge un ruolo di primo piano nel trasporto stradale internazionale. Infatti, quattro dei primi cinque paesi europei per il trasporto merci internazionale si trovano nella CEE, rappresentando circa 250.000 aziende.

Nel marzo di quest'anno, Eurowag ha avuto un ruolo di primo piano nel Fuel Congress 2025 a Varsavia, dove rappresentanti di tutta la CEE hanno firmato un congiunto Appello all'azione alla Commissione Europea. L'Appello all'azione è stato ora sottoscritto da oltre 30 organizzazioni in tutta Europa e inviato alla Presidente della Commissione Ursula von der Leyen. Eurowag collabora attivamente anche con Fleet Cards Europe (FCE), un'organizzazione commerciale con sede a Bruxelles che rappresenta il settore delle carte carburante, in stretto contatto con le aziende di trasporto su strada e che ne tutela gli interessi. FCE fa parte del Network for Sustainable Mobility (NSM), una coalizione informale di stakeholder con idee affini che chiede alla Commissione Europea di adattare il quadro giuridico.

Tra le altre priorità politiche, Eurowag sta promuovendo:

Se desiderate saperne di più sul lavoro di advocacy di Eurowag, o sostenerci in questo settore, Contattateci.

Tra conflitti militari e crescenti incertezze sull'approvvigionamento energetico, negli ultimi mesi si è intensificato il dibattito sul futuro del Green Deal dell'UE e sul Clean Industrial Deal recentemente presentato. In alcune aree, si percepisce un cambiamento di tono da parte della Commissione Europea – uno spostamento verso un maggiore pragmatismo, persino un ridimensionamento delle ambizioni.

Ma la direzione è già tracciata per il settore dei trasporti. La legislazione è già in vigore e le scadenze sono fissate. Gli OEM si stanno mobilitando per raggiungere i propri obiettivi.

Le aziende si illudono se credono che l'onda della decarbonizzazione non le colpirà. Sta arrivando e cambierà l'intero settore.

Coloro che agiranno ora, adottando veicoli elettrici e sostituendo il diesel con carburanti decarbonizzati, prima di trovarsi senza scelta, otterranno un vantaggio competitivo a breve termine e proteggeranno la loro sostenibilità a lungo termine.

Chi non agisce sta correndo un rischio enorme.

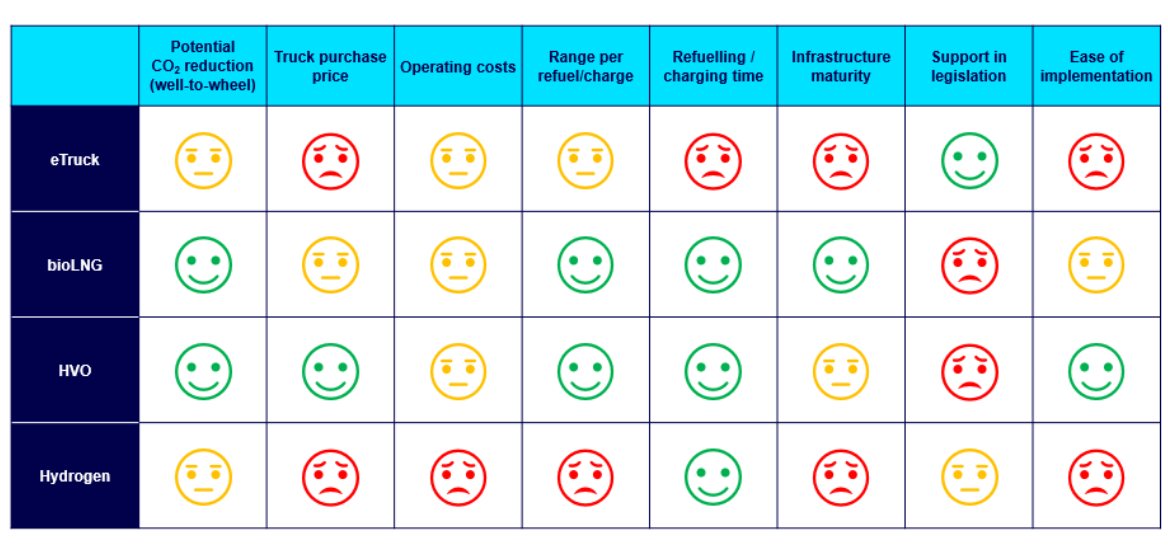

Tecnologie e carburanti diversi sono adatti a diversi tipi di trasporto – il trasporto urbano e regionale è molto diverso dal trasporto internazionale a lungo raggio – e la scelta giusta per ogni azienda dipenderà da molteplici fattori.

Ecco le quattro opzioni per quanto riguarda i carburanti alternativi:

1. L'HVO (Hydrotreated Vegetable Oil) è un carburante drop-in, il che significa che le aziende CRT possono iniziare a ridurre le loro emissioni di CO2 con la loro flotta attuale e utilizzarlo senza alcuna restrizione nei motori diesel. Le materie prime preferite per la produzione di HVO sono i residui di grassi animali o gli oli da cucina usati, che possono garantire una riduzione di CO2 fino al 90% su base "well-to-wheel".

L'HVO è la soluzione più rapida e semplice per ottenere una significativa riduzione delle emissioni. Attualmente, il prezzo è del 10-25% superiore a quello del diesel, ma sta guadagnando popolarità mentre i prezzi del diesel aumenteranno gradualmente.

2. Il biometano liquefatto e il biometano compresso offrono una riduzione di CO₂ fino al 100% rispetto al diesel convenzionale. Il biometano sta facendo grandi passi avanti nel trasporto pesante, essendo disponibile in oltre il 30% delle stazioni di rifornimento di GNL europee – e il numero è in costante crescita.

I camion a bio-GNL possono percorrere più di 1.500 km con un singolo serbatoio, e il passaggio al bio-GNL può ridurre i costi operativi di oltre il 30% rispetto al diesel. È persino più economico del diesel in Germania, ad esempio, grazie al sistema di quote di gas serra. Si prevede che altri paesi introdurranno tali quote di gas serra per conformarsi agli obiettivi della REDIII.

3. I camion elettrici sono favoriti dai responsabili politici dell'UE perché hanno emissioni zero dal tubo di scarico, e ci sono già circa 40 modelli di camion elettrici disponibili sul mercato. Con meno parti in movimento, sono disponibili anche risparmi sulla manutenzione.

Man mano che la rete di ricarica elettrica si sviluppa in tutta Europa e che i contributi diventano disponibili in più paesi, i camion elettrici diventeranno un'opzione sempre più valida per le aziende di trasporto merci su strada, in particolare quelle focalizzate sulla consegna dell'ultimo miglio, sul trasporto regionale e sulle rotte regolari punto a punto di medio-lungo raggio.

4. L'idrogeno è popolare anche a Bruxelles per la stessa ragione: è una tecnologia a zero emissioni allo scarico. I camion a idrogeno possono anche essere riforniti nello stesso tempo necessario per fare il pieno di diesel, offrendo un vantaggio significativo rispetto all'elettromobilità.

L'idrogeno, col tempo, avrà un impatto importante sull'industria, in particolare man mano che la sua disponibilità e la rete di rifornimento si espanderanno. Tuttavia, è ancora nelle fasi iniziali di sviluppo e quindi proibitivamente costoso al momento.

Eurowag supporta i clienti nella gestione della transizione verso la decarbonizzazione in diversi modi:

Decarbonizzazione come servizio

Sempre più aziende di trasporto merci su strada cercano un partner fidato e informato che le aiuti a orientarsi in questa trasformazione e ad anticipare i requisiti di conformità, ma anche a mantenere il proprio vantaggio competitivo in un mercato in evoluzione. L'offerta di Decarbonizzazione come servizio (DaaS) di Eurowag è un approccio olistico per aiutare i clienti a effettuare la transizione verso le emissioni nette zero e a rimanere rilevanti nel settore.

Questo include:

La rete di accettazione di Eurowag per i carburanti alternativi è in continua espansione per soddisfare la crescente domanda. Attualmente, include:

Nel 2024, Eurowag è diventato il primo Fornitore di servizi di eMobilità in Europa interamente focalizzato sull'industria CRT. Oltre a offrire alle aziende CRT l'accesso a una rete completa di stazioni di ricarica elettrica per camion e furgoni in tutta Europa, i nostri servizi di eMobilità includono:

Stiamo anche continuando a espandere la rete di ricarica dedicata ai veicoli pesanti e a supportare i clienti con servizi integrati di flotta e ricarica, inclusi co-finanziamento e commercializzazione (accesso semi-pubblico) presso depositi e lungo il percorso.

L'importanza dei dati non è, ovviamente, limitata all'eMobilità. Per l'intera gamma di carburanti alternativi, andiamo oltre l'accesso all'infrastruttura per fornire ciò che realmente guida il cambiamento: dati affidabili sulla sostenibilità che consentono decisioni più intelligenti.

La nostra piattaforma offre agli operatori di flotte e alle aziende di logistica la possibilità di monitorare le emissioni in tempo reale, valutare il reale impatto delle scelte di percorso e di carburante, e di redigere report con fiducia – supportati da dati accurati e verificati in modo indipendente. Dal rispetto degli standard di rendicontazione della CO₂ alla dimostrazione dei progressi verso gli obiettivi di sostenibilità dei clienti, Eurowag contribuisce a rendere ogni ricarica, rifornimento e percorso un passo verso una decarbonizzazione misurabile.

Il settore del trasporto stradale commerciale sta entrando in una fase decisiva. La legislazione è in vigore, l'infrastruttura si sta espandendo e le aspettative di partner, decisori politici e clienti finali stanno crescendo rapidamente. La direzione è chiara: il futuro appartiene alle energie alternative.

Non si tratta più solo di evitare rischi. Una transizione tempestiva può ridurre i costi, sbloccare nuove opportunità di business e segnalare la leadership in un'economia a basse emissioni di carbonio. E prima ci si muove, più forte sarà la propria posizione nel mercato di domani.

Non aspettare che il cambiamento ti venga imposto. Lascia che Eurowag ti aiuti ad anticiparlo.

Fissa un oggi – e fai il primo passo verso un futuro più pulito e competitivo.