Recherches populaires

Comprendre les forces qui façonnent la décarbonation du transport routier commercial – et le soutien disponible pour gérer la transition.

Matthias Maedge, Vice-président Décarbonation du Transport Routier Commercial, Eurowag

Eurowag a récemment mené une enquête auprès de ses clients du transport routier commercial (TRC) à travers l'Europe, qui a exploré les principaux obstacles et facteurs de motivation affectant la décarbonation du secteur. Deux des principales conclusions ont été que nos clients :

Nous savons que ces points de vue reflètent souvent la pression que les entreprises de TRC subissent de la part de leurs propres clients – qui les poussent à réaliser des économies d'émissions. Dans de nombreux cas, cela est motivé par la Directive sur la publication d'informations en matière de durabilité par les entreprises (CSRD), qui exige des chargeurs et acheteurs de transport plus importants de déclarer les émissions indirectes de la chaîne de valeur (Scope 3). Ceci, à son tour, entraîne une pression sur les entreprises de TRC pour qu'elles réduisent leurs propres émissions directes (Scope 1) car les chargeurs dépendent principalement des services de transport routier pour le transport combiné et les mouvements de fret intérieur.

Eurowag est profondément engagé sur cette question. Nous sommes fermement engagés dans la décarbonation du secteur – car elle est nécessaire à la santé de la planète – et avons pris un rôle de leader dans ce changement. En même temps, nous sommes tout aussi engagés à préserver la compétitivité à long terme de nos clients et à assurer la prospérité du secteur du TRC – sans lequel aucune économie moderne ne peut survivre.

En discutant quotidiennement avec nos clients, nous savons également deux autres choses importantes :

Premièrement, le contexte réglementaire est source de confusion pour de nombreuses entreprises de TRC. Et deuxièmement, les obstacles au passage à des véhicules et carburants à faibles émissions sont décourageants pour les entreprises déjà sous pression et opérant avec des marges serrées.

Ce blog est conçu pour aborder ces deux points – il permettra de :

L'un des défis pour l'ensemble de notre secteur est que plusieurs textes législatifs européens façonnent l'environnement opérationnel en matière de décarbonation. Voici les plus importants :

Cela soulève deux questions connexes : Cette législation a-t-elle l'impact requis ? Sommes-nous en bonne voie pour atteindre les objectifs poursuivis au niveau européen ?

La réponse courte à ces deux questions est « non ».

En mai 2025, la Commission européenne a publié une communication sur la « maturité technologique et commerciale des véhicules de transport routier lourds » (COM/2025/260 final).

Il s'agissait d'un aperçu utile – bien que peu encourageant – de notre situation actuelle en ce qui concerne la transition vers les véhicules à zéro émission dans le secteur du transport routier de marchandises. Il a révélé qu'en 2024 :

Cela indique donc une croissance – une croissance significative par rapport aux années précédentes – mais la part des camions à zéro émission reste extrêmement faible.

Les données disponibles soulignent l'état actuel des choses. Les volumes de fret routier ont augmenté de 20 % au cours des 15 dernières années, tandis que les émissions de gaz à effet de serre ont également augmenté – mais plus lentement. Nous faisons des progrès, mais pas suffisamment :

Cependant, les fabricants de camions sont optimistes quant à l'expansion du segment zéro émission. Ils ont déclaré à la Commission européenne qu'environ un nouveau véhicule lourd sur trois pourrait être à zéro émission d'ici 2030 – portant la flotte de véhicules à zéro émission à 410 000-600 000 véhicules (5-9 % de la flotte de VHL). Cependant, dans une lettre récente adressée à la Présidente de la Commission européenne, Ursula von der Leyen, ils commencent à émettre des doutes et ont appelé à « corriger le cap ».

Même la Commission est sceptique quant à ces estimations. La Communication a déclaré ceci : « Même si les prix des véhicules lourds à zéro émission devraient baisser dans les années à venir et que le TCO [coût total de possession] deviendra significativement plus favorable, cela représenterait une forte augmentation du marché en très peu de temps, dans un marché caractérisé par de faibles marges bénéficiaires et de nombreux opérateurs PME disposant d'un capital limité à investir et d'une très faible part de véhicules à zéro émission en 2025. »

Chez Eurowag, nous pensons que la Commission a raison d'être sceptique quant aux projections de marché attendues, mais celles-ci reflètent la pression exercée sur les équipementiers pour qu'ils mènent la transition. Et même s'il s'agit de surestimations, il ne fait aucun doute que le changement arrive – et rapidement.

Eurowag a plus de 30 000 entreprises de transport routier comme clients actifs, il est donc de notre devoir de comprendre la pression qu'elles subissent et les défis auxquels elles sont confrontées. Pour nous, le fait que l'adoption des camions à zéro émission et le développement des infrastructures nécessaires aient été plus lents que prévu n'est pas une surprise – car la transition vers les énergies alternatives n'est pas une décision facile à prendre pour la plupart des entreprises de transport routier de marchandises (TRM).

Nous savons à quel point le secteur est compétitif et sensible aux prix. Nous comprenons l'importance de chaque achat de camion et la minutie avec laquelle le coût total de possession (TCO) est calculé. Nous réalisons donc à quel point il est difficile pour la plupart des entreprises d'envisager un camion électrique lorsque le prix d'achat est plus de deux fois supérieur à celui d'un camion diesel (sans parler d'un camion à hydrogène, qui est encore plus cher).

Nous comprenons également les préoccupations concernant le réseau limité de recharge / ravitaillement, en particulier sur les trajets longue distance.

Comme toujours, certains oui, d'autres non – mais pas assez, c'est pourquoi Eurowag sensibilise les décideurs politiques à travers l'Europe afin qu'ils comprennent les réalités de notre secteur. Notre objectif n'est pas de ralentir le programme de décarbonation. Au contraire, notre objectif est de défendre les intérêts de nos clients en aidant les décideurs politiques à formuler des politiques qui ont une chance réaliste de fonctionner dans le monde réel.

Plus important encore, nous soulignons les défis créés par l'incohérence des politiques. Par exemple, alors que la directive RED III et CountEmissions EU proposent une approche du cycle de vie pour les émissions, les normes d'émission de CO₂ pour les véhicules lourds se concentrent uniquement sur les émissions à l'échappement, fermant ainsi la porte aux carburants alternatifs. Cette incohérence est en conflit avec le principe de neutralité technologique et pourrait ralentir les progrès en matière de décarbonation. La Commission européenne doit également s'abstenir de choisir les gagnants et les perdants et permettre aux solutions axées sur le marché de concourir sur un pied d'égalité.

Ces problèmes constituent une menace particulière en Europe centrale et orientale (ECO), qui joue un rôle de premier plan dans le transport routier international. En effet, quatre des cinq premiers pays européens pour le transport international de marchandises se trouvent en ECO, représentant environ 250 000 entreprises.

En mars de cette année, Eurowag a joué un rôle de premier plan dans le Fuel Congress 2025 à Varsovie, où des représentants de toute l'ECO ont signé un Appel à l'action à la Commission européenne. Cet Appel à l'action a maintenant été approuvé par plus de 30 organisations à travers l'Europe et envoyé à la Présidente de la Commission, Ursula von der Leyen. Eurowag collabore également activement avec Fleet Cards Europe (FCE), une organisation professionnelle basée à Bruxelles représentant le secteur des cartes de flotte, qui est en contact très étroit avec les entreprises de transport routier et sert leurs intérêts. FCE fait partie du Network for Sustainable Mobility (NSM), une coalition informelle de parties prenantes partageant les mêmes idées, qui appelle la Commission européenne à adapter le cadre juridique.

Parmi d'autres priorités politiques, Eurowag plaide pour :

Si vous souhaitez en savoir plus sur le travail de plaidoyer d'Eurowag, ou nous soutenir dans ce domaine, N'hésitez pas à nous contacter.

Au milieu des conflits militaires et des incertitudes croissantes concernant l'approvisionnement énergétique, la discussion s'est intensifiée ces derniers mois autour de l'avenir du Pacte vert de l'UE et du Pacte industriel propre récemment présenté. Dans certains domaines, d'aucuns perçoivent un changement de ton de la part de la Commission européenne – un virage vers un plus grand pragmatisme, voire une diminution de l'ambition.

Mais la direction est déjà fixée pour le secteur des transports. La législation est déjà en place et les délais sont fixés. Les équipementiers se mobilisent pour atteindre leurs propres objectifs.

Les entreprises se bercent d'illusions si elles croient que la vague de décarbonation les épargnera. Elle arrive, et elle changera l'ensemble du secteur.

Ceux qui réagissent maintenant, en adoptant des véhicules électriques et en remplaçant le diesel par des carburants décarbonés, agissant avant de n'avoir plus le choix, obtiendront un avantage concurrentiel à court terme et protégeront leur viabilité à long terme.

Ceux qui ne réagissent pas prennent un risque énorme.

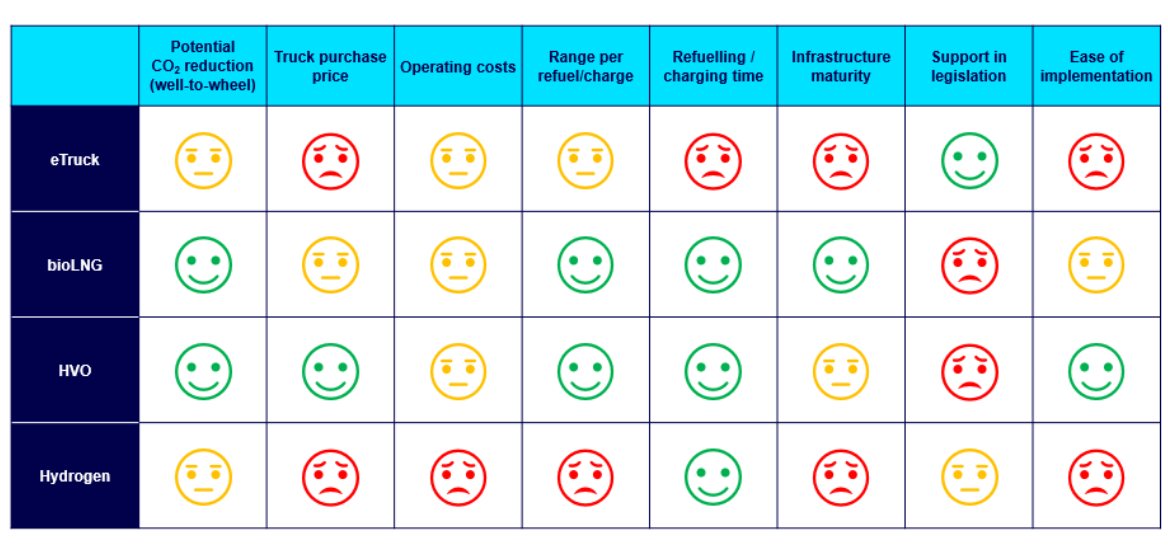

Différentes technologies et carburants conviennent à différents types de transport – le transport urbain et régional est très différent du transport routier international longue distance – et le bon choix pour chaque entreprise dépendra de multiples facteurs.

Voici les quatre options en matière de carburants alternatifs :

1. Le HVO (Huile Végétale Hydrotraitée) est un carburant « drop-in », ce qui signifie que les entreprises de transport routier de marchandises peuvent commencer à réduire leur CO2 émissions avec leur flotte actuelle et l'utiliser sans aucune restriction dans les moteurs diesel. Les matières premières privilégiées pour la production de HVO sont soit les résidus de graisses animales, soit les huiles de cuisson usagées, ce qui peut permettre une réduction de CO2 allant jusqu'à 90 % sur la base du « puits à la roue ».

Le HVO est la solution la plus rapide et la plus simple pour obtenir une réduction significative des émissions. Actuellement, son prix est 10 à 25 % plus élevé que celui du diesel, mais il gagne en popularité tandis que les prix du diesel augmenteront progressivement.

2. Le biométhane liquéfié et le biométhane comprimé offrent une réduction de CO₂ allant jusqu'à 100 % par rapport au diesel conventionnel. Le biométhane progresse fortement dans le transport lourd, étant disponible dans plus de 30 % des stations de ravitaillement en GNL européennes – et ce chiffre ne cesse de croître.

Les camions bio-GNL peuvent également parcourir plus de 1 500 km avec un seul réservoir, et passer au bio-GNL peut réduire les coûts opérationnels de plus de 30 % par rapport au diesel. Il est même moins cher que le diesel en Allemagne, par exemple, en raison du système de quotas de gaz à effet de serre. Davantage de pays devraient introduire de tels quotas de gaz à effet de serre pour se conformer aux objectifs de la directive REDIII.

3. Les eTrucks sont privilégiés par les décideurs politiques de l'UE car ils n'émettent aucune émission à l'échappement, et environ 40 modèles d'eTrucks sont déjà disponibles sur le marché. Avec moins de pièces mobiles, des économies d'entretien sont également possibles.

À mesure que le réseau de recharge électrique se développe en Europe et que les subventions deviennent disponibles dans davantage de pays, les eTrucks deviendront une option de plus en plus viable pour les entreprises de transport routier de marchandises – en particulier celles axées sur la livraison du dernier kilomètre, le transport régional et les itinéraires réguliers de moyenne à longue distance, de point à point.

4. L'hydrogène est également populaire à Bruxelles pour la même raison : c'est une technologie à zéro émission à l'échappement. Les camions à hydrogène peuvent également être ravitaillés à peu près dans le même temps qu'il faut pour faire le plein de diesel, offrant un avantage significatif par rapport à l'eMobilité.

L'hydrogène aura, à terme, un impact majeur sur l'industrie, en particulier à mesure que sa disponibilité et le réseau de ravitaillement s'étendront. Cependant, il en est encore aux premiers stades de développement – et est donc prohibitement cher à l'heure actuelle.

Eurowag aide ses clients à gérer la transition vers la décarbonation de diverses manières :

Décarbonation en tant que service

De plus en plus d'entreprises de transport routier de marchandises recherchent un partenaire fiable et informé pour les aider à naviguer dans cette transformation et à anticiper les exigences de conformité – mais aussi à maintenir leur avantage concurrentiel sur un marché en mutation. L'offre de Décarbonation en tant que service (DaaS) d'Eurowag est une approche holistique pour aider les clients à passer au zéro émission nette et à rester pertinents sur le marché.

Cela comprend :

Le réseau d'acceptation d'Eurowag pour les carburants alternatifs s'étend continuellement pour répondre à la demande croissante. Actuellement, il comprend :

En 2024, Eurowag est devenu le premier fournisseur de services d'eMobilité en Europe entièrement dédié à l'industrie du transport routier de marchandises (TRM). En plus d'offrir aux entreprises de TRM l'accès à un réseau complet de bornes de recharge électrique pour camions et fourgonnettes à travers l'Europe, nos services d'eMobilité comprennent :

Nous continuons également à développer le réseau de recharge dédié aux véhicules lourds et à accompagner nos clients avec des services intégrés de gestion de flotte et de recharge, y compris le cofinancement et la commercialisation (accès semi-public) en dépôt et en itinéraire.

L'importance des données ne se limite bien sûr pas à l'eMobilité. Sur l'ensemble de la gamme des carburants alternatifs, nous allons au-delà de l'accès à l'infrastructure pour offrir ce qui est le véritable moteur du changement : des données de durabilité fiables qui favorisent des décisions plus intelligentes.

Notre plateforme permet aux exploitants de flottes et aux entreprises de logistique de suivre les émissions en temps réel, d'évaluer l'impact réel des choix d'itinéraires et de carburants, et de faire des rapports en toute confiance – étayés par des données précises et vérifiées de manière indépendante. De la conformité aux normes de déclaration de CO₂ à la démonstration des progrès vers les objectifs de durabilité des clients, Eurowag contribue à faire de chaque recharge, plein et itinéraire un pas vers une décarbonisation mesurable.

Le secteur du transport routier commercial entre dans une phase décisive. La législation est en place, l'infrastructure se développe et les attentes des partenaires, des décideurs politiques et des clients finaux augmentent rapidement. La direction est claire : l'avenir appartient aux énergies alternatives.

Il ne s'agit plus seulement d'éviter les risques. Une transition précoce peut réduire les coûts, ouvrir de nouvelles opportunités commerciales et signaler un leadership dans une économie à faible émission de carbone. Et plus vous agissez tôt, plus votre position sera forte sur le marché de demain.

N'attendez pas que le changement vous soit imposé. Laissez Eurowag vous aider à prendre les devants.

Planifiez un aujourd'hui – et faites votre premier pas vers un avenir plus propre et plus compétitif.