Популярни търсения

Разбиране на силите, които оформят декарбонизацията на търговския автомобилен транспорт – и наличната подкрепа за управление на прехода.

Матиас Медж, Вицепрезидент Декарбонизация на търговския автомобилен транспорт, Eurowag

Eurowag наскоро проведе проучване сред своите клиенти от търговския автомобилен транспорт (ТАТ) от цяла Европа, което изследва основните пречки и мотивиращи фактори, влияещи върху декарбонизацията на сектора. Две от основните констатации бяха, че нашите клиенти:

Знаем, че тези виждания често отразяват натиска, който компаниите от ТАТ изпитват от своите собствени клиенти – които ги притискат да постигнат намаляване на емисиите. В много случаи това се дължи на Директивата за отчитане на корпоративната устойчивост (CSRD), която изисква от по-големите спедитори и купувачи на транспортни услуги да отчитат косвените емисии във веригата на стойността (Обхват 3). Това от своя страна води до натиск върху компаниите от ТАТ да намалят собствените си преки емисии (Обхват 1), тъй като спедиторите разчитат предимно на услугите за автомобилен транспорт за комбиниран транспорт и вътрешни товарни превози.

Eurowag е силно ангажиран с този проблем. Ние сме твърдо ангажирани с декарбонизацията на сектора – защото е необходимо за здравето на планетата – и сме поели ролята да водим тази промяна. В същото време сме също толкова ангажирани да защитаваме дългосрочната конкурентоспособност на нашите клиенти и да осигурим процъфтяващ сектор на ТАТ – без който нито една модерна икономика не може да оцелее.

От ежедневните разговори с нашите клиенти знаем и две други важни неща:

Първо, регулаторният контекст е объркващ за много компании от ТАТ. И второ, пречките пред преминаването към превозни средства и горива с по-ниски емисии са обезсърчаващи за компании, които вече са под натиск и работят с ниски маржове.

Този блог е предназначен да разгледа и двете тези точки – той ще:

Едно от предизвикателствата за целия ни сектор е, че има няколко части от европейското законодателство, които оформят оперативната среда, когато става въпрос за декарбонизация. Ето най-важните:

Това повдига два свързани въпроса: Има ли това законодателство необходимия ефект? На път ли сме да изпълним целите, които се преследват на европейско ниво?

Краткият отговор и на двата въпроса е „не“.

През май 2025 г. Европейската комисия публикува съобщение относно „технологичната и пазарна готовност на тежкотоварните пътни превозни средства“ (COM/2025/260 final).

Това беше полезен – макар и не особено обнадеждаващ – преглед на настоящото ни положение по отношение на прехода към превозни средства с нулеви емисии в сектора на тежкотоварния пътен транспорт (CRT). Той разкри, че през 2024 г.:

Това следователно показва растеж – значителен растеж в сравнение с предходни години – но делът на камионите с нулеви емисии остава изключително малък.

Наличните данни подчертават настоящото положение. Обемът на пътните товари е нараснал с 20% през последните 15 години, докато емисиите на парникови газове също са нараснали – но по-бавно. Постигаме известен напредък, но не достатъчно:

Въпреки това, производителите на камиони са оптимистично настроени относно разширяването на сегмента с нулеви емисии. Те заявиха пред Европейската комисия , че приблизително едно на всеки три нови тежкотоварни превозни средства може да се очаква да бъде с нулеви емисии до 2030 г. – което ще доведе до автопарк от 410 000-600 000 превозни средства с нулеви емисии (5-9% от автопарка на тежкотоварните превозни средства). Въпреки това, в скорошно писмо до председателя на Европейската комисия Урсула фон дер Лайен, те започват да изразяват съмнения и призоваха за „коригиране на курса“.

Дори Комисията е скептична относно тези оценки. Съобщението заяви следното: „Въпреки че цените на тежкотоварните превозни средства с нулеви емисии се очаква да спаднат през следващите години и общата цена на притежание (TCO) ще стане значително по-благоприятна, това би представлявало рязко пазарно увеличение за много кратък период от време на пазар, характеризиращ се с малки маржове на печалба и много оператори от МСП с ограничен капитал за инвестиции и много малък дял на превозни средства с нулеви емисии през 2025 г.“

В Eurowag смятаме, че Комисията е права да бъде скептична относно очакваните пазарни прогнози, но те отразяват натиска, под който са производителите на оригинално оборудване (OEM), за да стимулират прехода. И дори ако са надценени, няма съмнение, че промяната идва – и то бързо.

Eurowag има над 30 000 компании за автомобилен транспорт като активни клиенти, така че наша работа е да разбираме натиска, под който са те, и предизвикателствата, пред които са изправени. За нас фактът, че навлизането на камиони с нулеви емисии и развитието на необходимата инфраструктура е по-бавно от планираното, не е изненада – защото преходът към алтернативни енергии не е лесно решение за повечето компании от сектора на автомобилния транспорт.

Знаем колко конкурентна и чувствителна към цените е индустрията. Разбираме колко голямо решение е всяка покупка на камион и колко внимателно се изчислява общата стойност на притежание (TCO). Затова оценяваме колко трудно е за повечето фирми да обмислят електрически камион, когато покупната цена е повече от два пъти по-висока от тази на дизелов камион (да не говорим за водороден камион, който е още по-скъп).

Разбираме и притесненията относно ограничената мрежа за презареждане / зареждане с гориво, особено по дълги маршрути.

Както винаги, някои разбират, други не – но не са достатъчно тези, които разбират, затова Eurowag обучава политиците в цяла Европа, за да разберат реалностите на нашата индустрия. Нашата цел не е да се опитваме да забавим дневния ред за декарбонизация. Напротив, нашата цел е да защитаваме интересите на нашите клиенти, като помагаме на политиците да формулират политики, които имат реалистичен шанс да проработят в реалния свят.

Най-важното е, че подчертаваме предизвикателствата, породени от непоследователността на политиките. Например, докато RED III и CountEmissions EU предлагат подход за емисиите през целия жизнен цикъл, стандартите за емисии на CO₂ за тежкотоварни превозни средства се фокусират единствено върху емисиите от ауспуха, като на практика затварят вратата за алтернативните горива. Тази непоследователност е в конфликт с принципа на технологична неутралност и може да забави напредъка по декарбонизацията. Европейската комисия също така трябва да се въздържа от избиране на победители и губещи и да позволи на пазарно ориентираните решения да се конкурират при равни условия.

Тези проблеми представляват особена заплаха в Централна и Източна Европа (ЦИЕ), която играе водеща роля в международния автомобилен транспорт. Всъщност четири от петте водещи европейски държави за международен товарен транспорт са в ЦИЕ, представляващи около 250 000 предприятия.

През март тази година Eurowag взе водещо участие в Конгреса за горива 2025 във Варшава, на който представители от цяла ЦИЕ подписаха съвместен Призив за действие до Европейската комисия. Призивът за действие вече е подкрепен от над 30 организации в цяла Европа и е изпратен до председателя на Комисията Урсула фон дер Лайен. Eurowag също така активно работи с Fleet Cards Europe (FCE), базирана в Брюксел търговска организация, представляваща бизнеса с карти за автопаркове, която е в много тесен контакт с компаниите за автомобилен транспорт и обслужва техните интереси. FCE е част от Мрежата за устойчива мобилност (NSM), неформална коалиция от съмишленици, която призовава Европейската комисия да адаптира правната рамка.

Сред другите приоритети на политиката, Eurowag настоява за:

Ако желаете да научите повече за застъпническата дейност на Eurowag или да ни подкрепите в тази област, моля, свържете се с нас.

На фона на военни конфликти и нарастващи неясноти около енергийните доставки, през последните няколко месеца се засилва дискусията около бъдещето на Европейския зелен пакт и наскоро представения План за чиста индустрия (Clean Industrial Deal). В определени области някои долавят промяна в тона на Европейската комисия – преминаване към по-голям прагматизъм, дори намаляване на амбициите.

Но посоката на развитие за транспортния сектор вече е зададена. Законодателството вече е в сила и крайните срокове са фиксирани. Производителите на оригинално оборудване (OEM) се мобилизират, за да изпълнят собствените си цели.

Компаниите се заблуждават, ако смятат, че вълната на декарбонизация ще ги подмине. Тя идва и ще промени целия сектор.

Тези, които реагират сега, като приемат електрически превозни средства и заменят дизела с декарбонизирани горива, действайки, преди да нямат друг избор, ще придобият конкурентно предимство в краткосрочен план и ще защитят дългосрочната си жизнеспособност в по-дългосрочен план.

Тези, които не реагират, поемат огромен риск.

Различни технологии и горива са подходящи за различни видове транспорт – градският и регионалният транспорт са много различни от международния превоз на дълги разстояния – и правилният избор за всеки бизнес ще зависи от множество фактори.

Ето четирите опции, когато става въпрос за алтернативни горива:

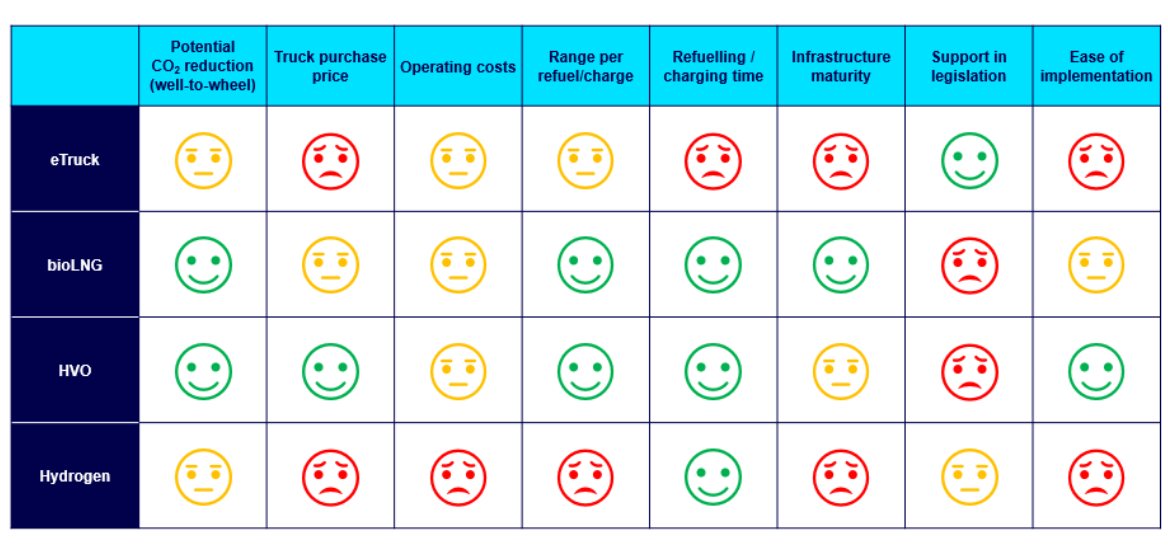

1. HVO (хидротретирано растително масло) е гориво тип „drop-in“, което означава, че компаниите за автомобилен транспорт могат да започнат да намаляват своите CO2 емисии с настоящия си автопарк и да го използват без никакви ограничения в дизелови двигатели. Предпочитаните суровини за производство на HVO са или остатъци от животински мазнини, или използвани готварски масла, които могат да осигурят намаление на CO2 с до 90% на база „от кладенеца до колелото“.

HVO е най-бързото и лесно решение за постигане на значително намаляване на емисиите. В момента цената е с 10-25% по-висока от тази на дизела, но то набира популярност, докато цените на дизела постепенно ще се покачват.

2. Втечненият биометан и компресираният биометан предлагат до 100% намаление на CO₂ в сравнение с конвенционалния дизел. Биометанът навлиза силно в тежкотоварния транспорт, наличен в над 30% от европейските станции за зареждане с LNG – и броят им непрекъснато расте.

Камионите на BioLNG могат да изминат и над 1500 км с един резервоар, а преминаването към BioLNG може да намали оперативните разходи с над 30% в сравнение с дизела. Той е дори по-евтин от дизела в Германия, например, поради системата за квоти за парникови газове. Очаква се повече държави да въведат такива квоти за парникови газове, за да спазят целите на REDIII.

3. Електрическите камиони са предпочитани от политиците на ЕС, тъй като са с нулеви емисии от отработени газове, а на пазара вече има около 40 модела електрически камиони. С по-малко движещи се части, те предлагат и спестявания от поддръжка.

С развитието на мрежата за електронно зареждане в цяла Европа и с наличността на субсидии в повече държави, електрическите камиони ще стават все по-жизнеспособна опция за компаниите за автомобилен транспорт – особено тези, фокусирани върху доставка на последната миля, регионален транспорт и редовни маршрути от точка до точка за средни до дълги разстояния.

4. Водородът също е популярен в Брюксел по същата причина: това е технология с нулеви емисии от отработени газове. Водородните камиони могат да бъдат зареждани за приблизително същото време, колкото е необходимо за зареждане с дизел, предлагайки значително предимство пред електромобилността.

Водородът с времето ще окаже голямо влияние върху индустрията, особено с разширяването на неговата наличност и мрежата за зареждане. Въпреки това, той все още е в ранните етапи на развитие – и затова в момента е прекалено скъп.

Eurowag подкрепя клиентите си в управлението на прехода към декарбонизация по различни начини:

Декарбонизация като услуга

Все повече компании за автомобилен транспорт търсят надежден, информиран партньор, който да им помогне да се ориентират в тази трансформация и да изпреварят изискванията за съответствие – но също така и да запазят конкурентното си предимство на променящия се пазар. Предложението на Eurowag за декарбонизация като услуга (DaaS) е цялостен подход за подпомагане на клиентите да преминат към нулеви нетни емисии и да останат актуални в бизнеса.

Това включва:

Мрежата на Eurowag за приемане на алтернативни горива непрекъснато се разширява, за да отговори на нарастващото търсене. В момента тя включва:

През 2024 г., Eurowag стана първият доставчик на услуги за е-мобилност в Европа, изцяло фокусиран върху индустрията за търговски автомобилен транспорт (CRT). Освен че предлага на компаниите за търговски автомобилен транспорт достъп до цялостна мрежа от електрически зарядни станции за камиони и ванове в цяла Европа, нашите услуги за е-мобилност включват:

Продължаваме също така да разширяваме специализираната мрежа за зареждане на тежкотоварни превозни средства и да подкрепяме клиентите с интегрирани услуги за автопарк и зареждане, включително съфинансиране и комерсиализация в депа и по маршрут (полуобществен достъп).

Значението на данните, разбира се, не се ограничава само до е-мобилността. В целия спектър от алтернативни горива, ние надхвърляме достъпа до инфраструктура, за да предоставим това, което наистина движи промяната: надеждни данни за устойчивост, които дават възможност за по-интелигентни решения.

Нашата платформа дава възможност на операторите на автопаркове и логистичните компании да проследяват емисиите в реално време, да оценяват истинското въздействие на избора на маршрут и гориво и да докладват с увереност – подкрепени от точни, независимо проверени данни. От спазването на стандартите за отчитане на CO₂ до демонстрирането на напредък към целите за устойчивост на клиентите, Eurowag помага всяко зареждане, презареждане и маршрут да бъде стъпка към измерима декарбонизация.

CRT секторът навлиза в решителна фаза. Законодателството е налице, инфраструктурата се разширява, а очакванията от партньори, политици и крайни клиенти нарастват бързо. Посоката на развитие е ясна: бъдещето принадлежи на алтернативните енергии.

Вече не става въпрос само за избягване на риска. Ранният преход може да намали разходите, да отключи нови бизнес възможности и да сигнализира за лидерство в нисковъглеродната икономика. И колкото по-рано предприемете действия, толкова по-силна ще бъде позицията ви на утрешния пазар.

Не чакайте промяната да ви бъде наложена. Позволете на Eurowag да ви помогне да изпреварите събитията.

Запазете консултация днес – и направете първата си стъпка към по-чисто, по-конкурентно бъдеще.